めざお

めざお

めざお(@Mezaoku_tweet)です。

これから資産運用をはじめようとお考えのみなさんへ!

この記事では資産運用の基本的な考え方について説明したいと思います。

実際に資産運用をはじめる前に知っておいてほしいことがたくさんあります。

「早く運用をはじめたーい」という気持ちは分かりますが、少しでも失敗を防ぐためにまずは予備知識をつけましょう!

これから何年もかけて運用してくわけですから焦る必要はありません。

むしろ基本的な考え方をしっかりつけてから運用したほうが資産も増やしやすいですよね。

ぼくの経験を踏まえながら解説していきます。

それではがんばって将来の資産を形成していきましょうね(*^^)v

資産運用でとても大事な考え方

めざお

まずは資産運用においてとても大事な考え方から説明します。

長期・分散・積み立て

資産運用の王道といえるとても大事な考え方です。

- 長期:長期間にわたって運用する

- 分散:投資先は分散する

- 積立:定期的に投資する

長期間にわたって運用する

資産運用は1ヶ月や1年間を前提として運用するものではなく、数十年の期間を考えて運用するものです。

「トレードで100万円儲けましたー」とかいう話は実際にありますが、それは資産運用ではなく投機です。

一生、短期間で勝ち続けることは無理といってよいでしょう。

短期間でうまく大勝ちできたとしても、何度も勝てるわけではありません。たった一回の大負けで全てを失ったという話はよく聞きます。

少額で短期トレードを楽しむ分には良いと思いますが、まずはFXや株の短期トレードでお金を増やしていくという考え方は捨てましょう。

投資先は分散する

投資には「たまごは一つのかごに盛るな」という格言があります。

例えば買い物にいって一つのかごに玉子を5個入れていたとしましょう。

そのかごを落としてしまうと5個すべての玉子が割れてしまいます。

でも、5個をそれぞれ別のかごに入れておけば、どれか一つを落としても残りの4つは無事という考え方です。

資産運用においてこの考え方を用います。

投資先を分散するわけですね。例えば100万円を株へ投資する場合、100万円すべてをA社に投資せずに20万円ずつA社,B社,C社,D社,E社に分散投資しましょうということです。

そうすることでもしA社が倒産しても、80万円は無事ですよね。

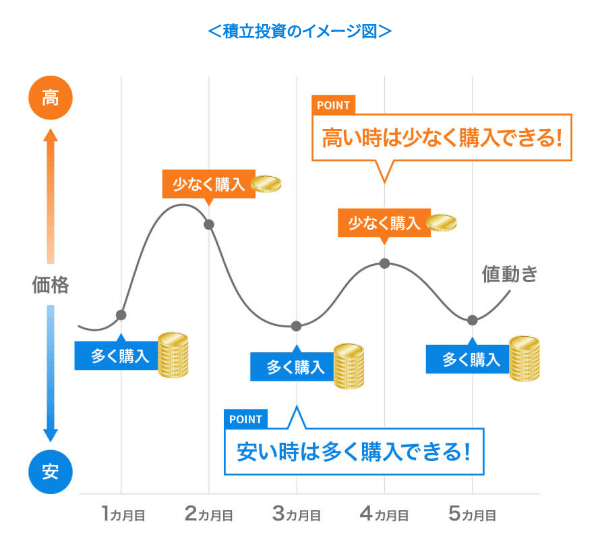

定期的に投資する

資産運用にはドルコスト平均法と呼ばれる投資手法があります。

例えば、毎月1日とか毎週月曜日になど決まったタイミングで同じ金額を投資する手法です。

この手法の何が良いかというと毎回同じ金額の投資なので安い時には多く買えて、高い時には少なく買うことで購入価格が平均されるというメリットがあります。

以下のようなイメージですね。

そりゃあ、安い時に大量に買えればいいですけど、どこが安いかなんで誰にも分かりませんからね。

平均点をとりにいきましょう!という戦法です。

定期的に投資することで必然的に資産は積み立てられて増えていきます。

資産運用で知っておきたい4つのこと

めざお

資産運用における大事な考え方の次は知っておきたい4つのことを解説するよ。

年利は5%で十分

みなさん資産運用において1年間でどれくらい増えればよいと思います?

例えば、100万円を1年間運用して105万円になったとします。

年利にすると5%です。

「少なっ!」って思いました?ぼくは資産運用始めた頃は思いました(笑)

でもですね。年利5%でも十分なんですよ。

あの世界的に有名な投資家ウォーレン・バフェットで年利20%なのですから。

そりゃリスクを取れば、ぼくらだって年利20%でも50%でも達成できるでしょう。

ただしそれを何年も継続できるか?という話です。

リスクを取るということは1回の取引での負け額も大きくなります。

つまり1回の取引で全ての資産を失う可能性だってあります。

そんなプレッシャーに耐えながら何十年も資産運用したくないでしょ?

だから欲張らずに一般投資家のぼくらは、まずは年利5%を目指しましょう。

このブログのタイトルにもある「天空の億り人」になった場合は年利5%でも、年間500万円の利益です。

余裕で生活できますよ(笑)

年利5%でも十分な理由はもう一つ!複利効果です!

資産は複利効果で増やす

資産運用は複利効果を使って、投資効率を高めていきます。

要は投資利益をさらに再投資することで資産を増やしていきます。

例えば100万円を年利5%で複利運用する場合としない場合では、資産の増え方が次のようになります。

| 年数 | 複利なし | 複利あり |

|---|---|---|

| 1 | 105万円 | 105万円 |

| 2 | 210万円 | 215万円 |

| 3 | 315万円 | 331万円 |

| 4 | 420万円 | 453万円 |

| 5 | 525万円 | 580万円 |

| 6 | 630万円 | 714万円 |

| 7 | 735万円 | 855万円 |

| 8 | 840万円 | 1,003万円 |

| 9 | 945万円 | 1,158万円 |

| 10 | 1,050万円 | 1,321万円 |

このように複利運用をするのとしないのとでは、10年後に約300万円もの差が出てくるんですね。

これが20年、30年となるとさらにその差は開きます。

投資益を使いたくなる気持ちは分かりますが、効率よく資産を増やしていくためにも利益は再投資しましょう!

総悲観で買って、歓喜で売る

これまた有名な投資の格言なんですが

めざお

強気相場は、悲観の中に生まれ、懐疑の中に育ち、楽観の中で成熟し、幸福感の中で消えていく

と言われています。

具体的には

- 場が総悲観となった局面が、強気相場の出発点になりやすい

- 先行きに警戒感や疑い(懐疑)が残るうちは徐々に上昇(回復)を続ける

- 警戒感が薄れ楽観的になったころは、相場の天井圏が近い

- 市場が総強気や幸福感に浸っているときに、上昇相場が終わることが多い

つまり相場が暴落してみんなが悲観しているときに買っておいて、相場が回復しみんなが幸福感のときに売り抜けろってことです。

まさにこの記事を書いてる2020年4月はコロナショックにより大暴落し回復し始めてるところです。

まだこの後2番底がくると言われてますが、どうなることでしょうね。

どこが底かなんて誰にも分かりませんから、ぼくはこの暴落をチャンスと考えて、コツコツ積み立てで仕込んでいってます。

資金管理がとても重要

知っておきたいことの最後です。

とてもとても大事なことなので頭にたたきこんでくださいね。

資産運用においては資金管理がとても重要です。

資金管理ができないといつか必ず退場することになります。

資金管理って何かというと、その名のとおりお金の管理です。

これは株や投資信託とった現物(レバレッジ1倍)ものにはあまり関係ありませんが、FXのようなレバレッジ取引をする場合にすごく重要です。

資金が100万円だったとして1回の取引でどれくらいの損失を想定するのか?

1回の取引で100万円負ける可能性があるのなら、それは全く資金管理ができていないギャンブルです。

一般的にレバレッジ取引であれば1回の取引で負ける額は資金に対して2%~3%が理想です。

これからの資産運用においてレバレッジ商品を取引するときは資金管理を徹底してください!

めざお

以上、資産運用における大事な考え方や知っておきたいことでした。

なぜ資産運用が必要なのか?

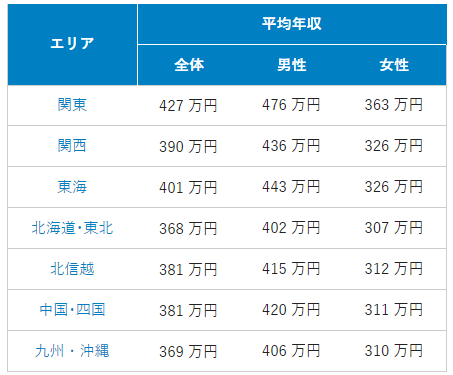

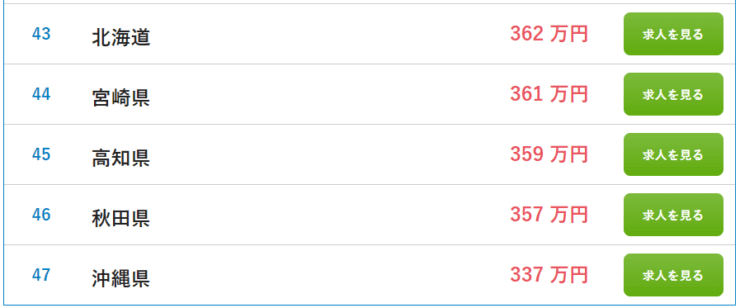

まずは2019年の各都道府県エリア別平均年収をみてください。

あなたの年収はこの平均年収より多いでしょうか?少ないでしょうか?

ぼくがこの平均年収をみて感じたのは「少なっ・・・。」です。

一番高い関東圏で30年間働いたとして、生涯年収は427万円×30年=約1.3億円 です。

これでいいんですか?って話です。

これだけのお金で自分の好きなこと、家族の好きなこと不自由なくできると思いますか?

ぼくはとても思えません。じゃあどうするか?

めざお

自分で増やすしかないに決まってます!

その方法はいくつかあると思います。

- 副業(バイトなど)する

- 節約する

- 貯金する

- 資産運用(投資)で増やす

ほとんどの人がお仕事されていると思いますので、副業(バイトなど)は時間的な制約もあり厳しいですよね。

節約や貯金は別にお金が増えるわけではありません。まぁ、やらないよりはマシですが・・・。

って考えていくとやはりお金を増やすには資産運用が一番です!

ちなみに2019年の年収トップ5の県とワースト5の県を紹介しておきますね(笑)

引用元:

引用元:

引用元:

引用元:沖縄県がワースト1位となっていますが、ぼくのイメージはちょっと違います。

沖縄県はアーリーリタイヤして移住している人が多いので平均年収が低いだけでは?と思ってます。

際にぼくの知り合いでもアーリーリタイヤして移住して人生謳歌されている人がいます。

めざお

うらやましいですねぇー(笑)

今すぐにでも資産運用を始めてほしい!

ぼくが資産運用を始めたのは38歳・・・。

ものすごく後悔しています。

なぜか日本人は投資に前向きではなく貯金比率が高いです。

昔は銀行預金でも利率が高く魅力的であったかもしれません。

でも、現状は銀行にお金を預けていてもとてもではありませんが、お金が増えることはありません。

利率0.001%とかですからね・・・。

20代からはじめてれば、今頃資産は5,000万円はあったと思いますが、たられば言っても仕方ないのでこれから頑張ります。

資産運用は早くはじめるほど有利です。

この記事を読んでいただけているのであれば、少なからず資産運用に興味をお持ちでしょう。

めざお

間違いありません。今すぐにでも資産運用をはじめてください。

資産運用のメリット・デメリット(リスク)

資産運用することでどんなメリットやデメリットがあるのでしょうか?

資産運用するメリット

資産運用のメリットはなんといっても自分の代わりにお金がお金を増やしてくれるところ。

具体的なメリットについて考えていきます。

メリット1:お金を大事にするようになる

無駄遣いしなくなると言った方がいいかもですね。

資産運用してない人は普段から缶コーヒー、タバコなど気にせず飲んだり買ったりしていると思います。

これがですね。資産運用をはじめると色々考えるようになります。

「このタバコ買うくらいならあの銘柄に投資した方がいいよな」とかですね。

お金に対する価値観というか考え方が変わって大事にするようになります。

要は無駄なものにお金を使わなくなります。すると必然的にお金が増えていきます。

メリット2:気持ちに余裕がうまれる

資産運用をしているとお金以外の資産(株、金、外貨など)を持つことになるので、日本円以外の資産があります。

例えばドル円を持っていると円安になってもドル資産があるからむしろラッキーとか思えることがあります。

まぁ銀行が破綻することはないと思いますが、いろんな種類の資産を持つことで気持ちに余裕がもてます。

メリット3:老後資金になる

人生100年時代などと言われていますが、最近では老後2,000万円問題が話題になりました。

たしかに老後のお金は大事ですよね。

ちゃんと資産運用していれば、老後資金は余裕で確保できます。

運用資産1億を目指して早く資産運用はじめましょう。

1億あれば、年利5%で運用しても500万円の収入となりますからね。

資産運用を楽しんでいたら、気づいたころには余裕で老後資金の2,000万円が完成していた

なんて話は普通にあるでしょうね(笑)

メリット4:経済知識が身につく

これはぼくだけかもしれませんが、資産運用するまで全く興味のなかった世界の経済情勢などが気になるようになりました。

そりゃそうですよね。自分の資産運用に大きく影響するわけですから。

自然と経済知識が身に付きますし、世界の情勢に応じてあの会社の株を買うとおもしろそうだとか楽しめます。

最近だと新型コロナウィルスの影響により在宅ワーク、テレワークがいっきに普及しました。

そうなるとサラリーマンに必要不可欠なハンコ業務、会議ができなくなります。

そこで、必要となるのはハンコ業務や会議のオンライン化ですね。

するとドキュサインやZOOMといった米国企業の株が注目されます。

こういうところに早めに気づければ、株価が値上がりする前に仕込めたりするわけです。

これはほんの一例ですが、資産運用しているとこういった経済情勢に目を光らせることになり経済知識も増えていきます。

メリット5:不労所得を得られる

すべてというわけではありませんが、資産運用の種類によっては毎月もしくは定期的に不労所得を得ることができます。

例えば、FXだとスワップポイントという利息みたいなものを毎日受け取ることができます。

また株式だと株主には配当金が分配されます。あとは難易度高いですが、不動産投資による家賃収入などですね。

不労所得の仕組みを構築できれば、自分が労働しなくても収入がはいってきます。

米国株は配当金が高いこともあり、最近では日本人の間でも米国株投資の人気が高まっています。

かくいうぼくも最近、米国株投資に力をいれています(笑)

米国株は日本株に比べて成長率が高いため、コロナショックによる影響で株価を下げている今、仕込んでおくと将来的には大きな利益も見込めますね。

老後資金にも十分なりえます。

資産運用するデメリット

デメリットというよりは資産運用する上ではどうしても回避できないリスクなどがあります。

デメリット1:元本割れする可能性がある

資産運用で元本保証されているものはありません。

そりゃそうですよね。元本保証されていて資産が増える可能性があるなら誰だって資産運用します。

資産運用はリスクがあってこそのリターンです。

どうしても元本保証の資産運用をしたいのであれば、銀行預金くらいでしょうが、将来的なリターンはほぼありません。

先に紹介した資金管理を徹底しリスクコントロールして資産を増やしていきましょう!

デメリット2:長期間引き出せないものがある

みなさんよく聞かれる資産運用にIDECOだったり積み立てNISAがあると思います。

ここでは詳しく説明しませんが、両者には以下の違いがあります。

- IDECO:60歳まで投資した資金を引き出せない

- 積み立てNISA:いつでも解約し投資資金を引き出せる

このようにIDECOは60歳まで投資した資金を引き出すことができません。

投資する商品によっては資金が拘束される場合がありますので、頭に入れておきましょう!

といっても一般的な資産運用で資金が拘束されるのはIDECOくらいですけどね(笑)

デメリット3:すぐに大きな利益は手に入らない

これは資産運用の初心者にありがちな妄想なんですが、2,3年で資産が2倍、3倍となるような希望を持って参入される方が多いです。

確かにそういう運用も可能でしょう。

ですが、そのためには運も必要です。資産運用は大事な考え方のところで説明したとおり、長期・分散・積立が大事です。

また年利は5%で十分です。

短期間で資金を増やすのは資産運用ではなく投機です。

資産運用はすぐにお金が増えるわけではありませんが、資金管理を徹底しリスクをコントールしコツコツ増やしていくものです。

資産運用におけるリスク

資産運用はリスクがあってのリターンであることは説明したとおりですが、実際にどんなリスクがあるのでしょうか?

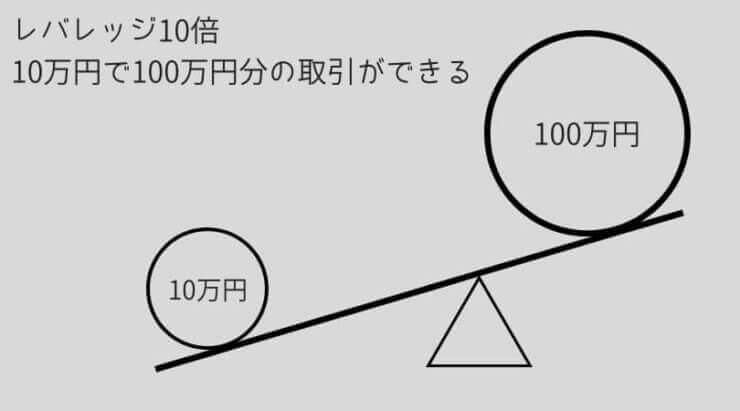

一番大きなリスクはレバレッジ

資産運用におけるリスクは色々ありますが、一番危険なのはやはりレバレッジです。

レバレッジとは上図の通りてこの原理のことです。

レバレッジ10倍で取引すれば、10万円でも100万円分の取引が可能です。

利益も10倍ですが、当然損失も10倍となります。

よくあるのはレバレッジが大きい取引で1回の負けで全ての資産を失って退場するリスクですね。

今でこそ日本のFXのレバレッジは上限25倍ですが、ぼくがFXをはじめた当初は200倍とかありましたからね・・・。

そりゃー、ギャンブル気質の人は楽しかったでしょうが、資産運用の本質からすればレバレッジ取引はあまりオススメできません。

レバレッジをかけた運用をするのであれば2,3倍での取引で低リスクでの運用を心がけましょう。

めざお

一番のリスクは高いレバレッジでの取引なので注意しましょう!

その他のリスク

- 価格変動リスク

- 信用(デフォルト)リスク

- 金利変動リスク

- 流動性リスク

- カントリーリスク

めざお

上記の通り他にもいろんなリスクがあるよ

・価格・為替変動リスク

株、投資信託、為替(ドル円)などの価格が変わることによる変動リスクです。

例えば1万円で買ったものが9,000円になるリスクのことですね。

が、こんなことは資産運用において当たり前のことなので特にふれません。

信用(デフォルト)リスク

債券などを発行する国・企業が財政難や経営不振などによって利息や償還金を定めた条件で支払うことができなくなるリスクです。

金利変動リスク

金利が変動するとFXのスワップポイントに影響があります。

例えばメキシコペソ円などは2019年だと1万通貨持っていれば1日16円のスワップポイントがもらえていました。

ですが、2020年4月現在では1日で8円くらいしかもらえなくなっています。2019年の約半分です・・・。

金利変動は資産運用に大きな影響を与える場面が多々ありますので意識しておきましょう。

流動性リスク

株取引などは買う人と売る人がいて成り立っています。

たとえばとある企業が大問題を起こして株価が暴落したとします。

この企業に未来があれば、暴落しても当企業の株を買う人はいるでしょう。

でも失望されてだれも買う人がいなければ、流動性はなくなり株を持っている人は売れないというリスクに陥ってしまいます。

カントリーリスク

一番分かりやすいのはトランプ発言じゃないでしょうか?

トランプの一言で為替は大きく動きますからね。

国の情勢により影響を受けるリスクのことを言います。

戦争なんて起きようものならものすごいリスクになりますね。

銀行金利に期待するなら楽天銀行!

さて、ここまでお読みいただけたのであれば資産運用における考え方、メリット、デメリット、リスクはある程度ご理解いただけたと思います。

ここまでの話を踏まえて、私はやはり資産運用のリスクは許容できないので、安全な銀行預金でお金を運用したいという方もいらっしゃると思います。

それもありです。リスクゼロですからね。

ある程度の収入があって貯金で増やしていけるならそれでも良いです。

ただし、どうぜ銀行に預金するのであれば少しでも利息の良いところに預金しましょう!

その少しでも利息の良いところとなると楽天銀行一択です!

通常大手銀行の普通預金金利は0.001%ですが、楽天銀行だとなんと0.1%です。

ただし前提条件として楽天証券とのマネーブリッジ設定が必要です。

ということで0.1%の金利で預金したい場合は楽天証券と楽天銀行の口座を開設しておきましょう!

めざお

もちろんぼくも口座開設しています。

ここまでお読みいただきありがとうございました。

さぁ、次は第二章で資産運用の始め方を学んでくださいね!