ロボアドバイザーが大人気ですね。

その中でもよく耳にするようになったウェルスナビ。

2019年2月18日時点で預かり資産なんと1,300億円突破です!!

2018年は世界的な株安によりウェルスナビの成績もいまいちでした。

でも、ロボアドバイザーって1,2年で運用するものではなく10年以上くらいの期間での運用を想定する必要があります。

長期・分散・積立の考え方ですね。

投資初心者の方には特におすすめで入金するだけであとは勝手に自動運用してくれます。

将来的には必ず資産は増えていくと信じてぼくは運用しています。

この記事ではウェルスナビの特徴・メリット・デメリットなど詳しく解説し、実際のぼくの運用実績を公開します。

それではご覧ください(*^^)v

ウェルスナビ最適プランを無料診断

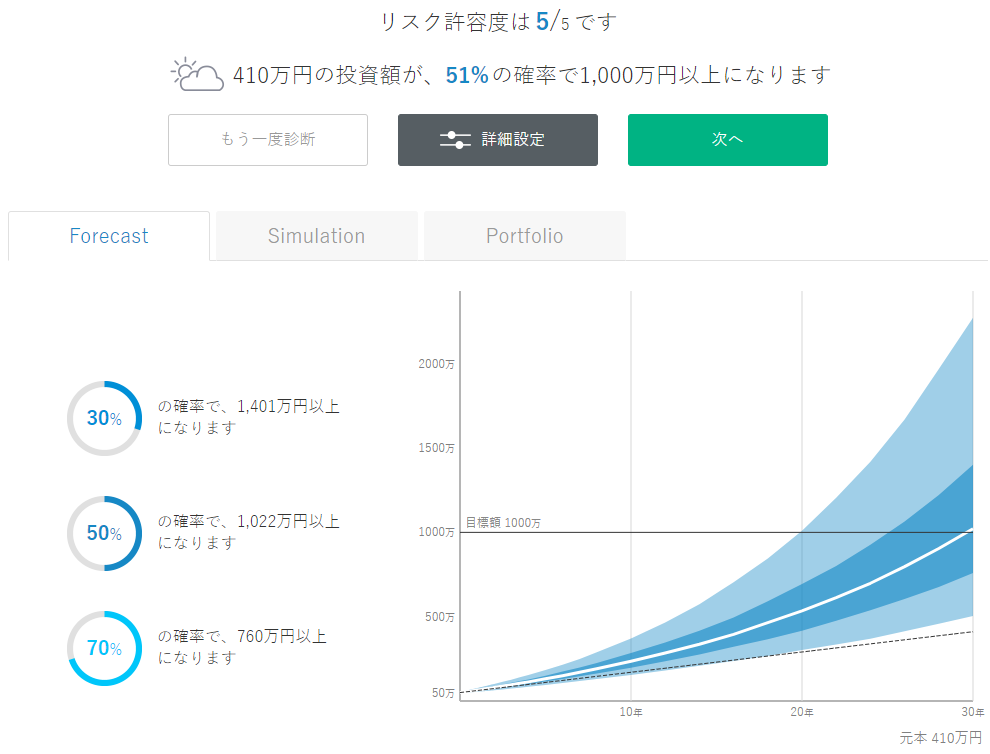

色々と説明する前にまずは最適プランを無料診断してみてください。

6つの質問(年齢、年収、金融資産、毎月の積み立て額、資産運用目的、リスク許容度)に答えるだけで30年運用すればどれくらいのリターンが得られるのか診断してくれます。

アプリで診断したい場合は以下からダウンロードしてくださいね。

初期資金50万円、毎月1万円の積み立てだとこんな感じです。おもしろいから是非やってみてくださいね(^^)/

70%以上の確率で760万円になるみたい。これは楽しみだ!!

ただし30年間運用したらの確率ですからね。なので早く始めないと間に合いませんよぉ!!

ウェルスナビ手数料等の特徴

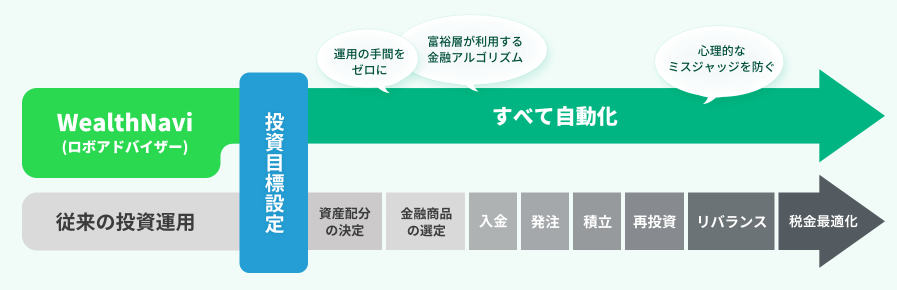

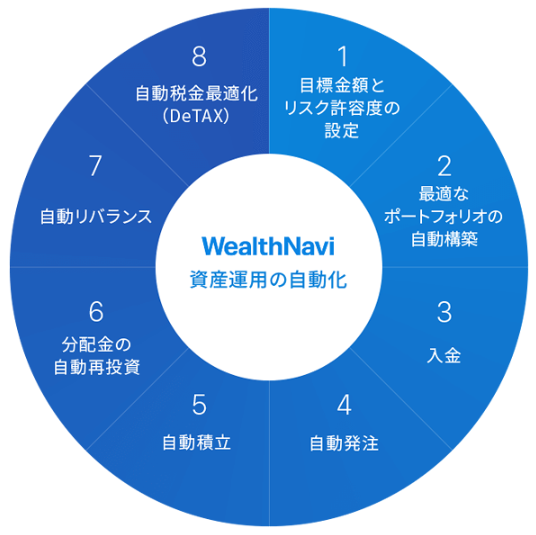

資産運用にかかわる全てのプロセスが自動化されています。

まさにウェルスナビの特徴なんですが、完全自動化なんです。

プラン診断の質問に答えて入金するだけで、あとは自動で運用してくれます。

複利運用、リバランス、税金最適化までやってくれます。

ウェルスナビ運用レベルについて

世界水準の金融アルゴリズムで運用してもらえるのもいいですが、なんといっても国際分散投資これにつきます。

ものすごい分散投資です。

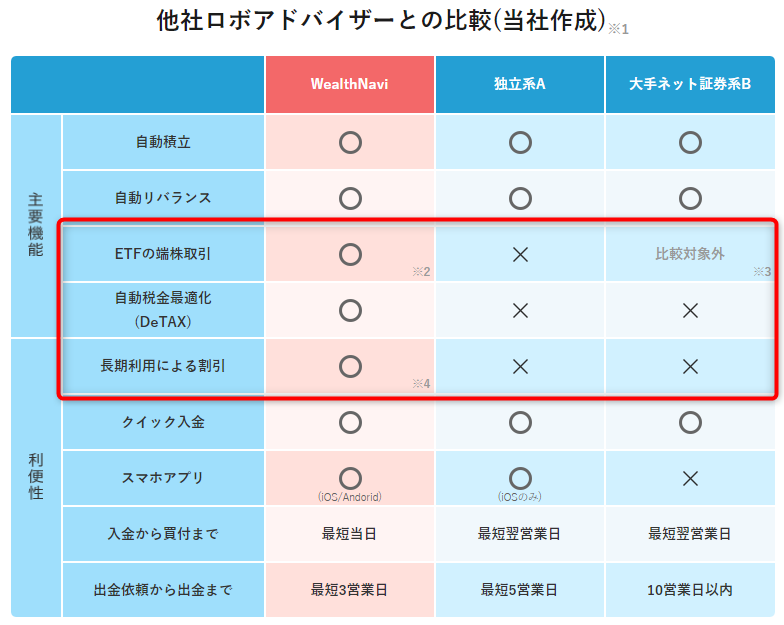

ウェルスナビ他社ロボアドバイザーとの比較

ポイントは3つ

10万円からでも最適なポートフォリオを構築できるように、ETF(上場投資信託)を1株に満たない1000分の1単位で取引できるようになっています。

配当やリバランスから生じる税負担が一定額を超えた場合、含み損を実現させることにより自動的に繰り延べてくれます。これはすごいっ!!

継続期間と運用金額に応じて手数料を割り引く「長期割」が提供されてます>>>長期割の詳細

上記3点がウェルスナビの素晴らしいサ

もともとウェルスナビの運用初期資金は100万円必要だったんですが、この仕組みが構築されたおかげで10万円からの運用が可能となっています。

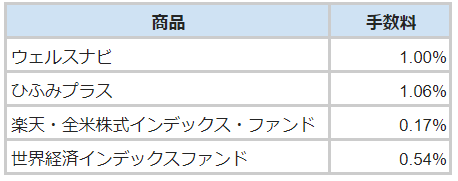

ウェルスナビ手数料

ウェルスナビの手数料はいたってシンプルで単純に運用資金が3000万円までが年率1.0%、3000万円以上で年率0.5%となっています。これだけです。

ウェルスナビでは円建てでてなくドル建てで取引されますが、為替による手数料やスプレッドが発生しません。これも一つのメリットですね。

ほとんどの方が運用資金は3000万円以内だと思いますが、じゃこの年率1.0%の手数料が高いのか低いのか?ってところです。めざおが運用している投資信託と比較してみました。

投資信託のインデックスファンドと比べると割高ですが、アクティブファンドのひふみプラスより割安です。

単純計算で100万円を1年間運用したら1万円の手数料ですね。

これを高いと思うか安いと思うかは個人の考えですが、リバランス、税金最適化、手間「ゼロ」を考えると僕はこの手数料なら全然安いと思います。

その辺のアクティブファンドの投資信託を運用するよりは全然おすすめだと思います。

ウェルスナビは資産運用がはじめての方におすすめ

投資ってひと昔前までは本当に難しかったと思います。

株なんて何千種類もありますし、どれ選べばいいかわからない、初期資金が多く必要、仕事が忙しく時間がない等々。

実際、今でもそうですし投資自体は難しいものと思います。

でも、今は良い時代でやり方次第では投資は簡単になるんです。それがウェルスナビなんですね。

そして以下、4点が現状です。

退職金は減る一方で預金金利は0%、でも投資はやってないのでお金は増えない。それに比べ米国は個人資産の伸び率が日本の2倍。

特に注目すべきは4点目ですよね。

なぜ、米国の方が個人資産の伸び率が日本の約2倍もあるのか?

答えは単純で日本人は投資してないからです。投資に消極的といってもいいでしょうかね。

逆に考えると日本人だってもっと投資すれば個人資産の伸び率は米国と同じくらいもしくはそれ以上にだってなれるってことですよね。

でも、投資って難しいしリスク高い。その不安は当然あるでしょう。

そんな資産運用をやったことがなく不安な方でもリスクをおさえて安定的に資産を増やすことができるように考案されたのがウェルスナビなんです。

日本はこれまで、若いうちに真面目に働き保険料を納めていれば老後は退職金と年金でそれなりの生活ができる恵まれた国だったかもしれません。しかし、少子高齢化は進み、今後予想される財政赤字の拡大、他国よりも低い経済成長率などを考えると、現在の働く世代は、将来の生活資金を会社や国だけに頼るだけでは不安です。将来のために、自ら備える必要性が高まっているのです。

私たちは豊かな未来のために、資産運用により「お金にも働いてもらう」ことをご提案します。

~ウェルスナビサイトより引用~

まさに最後の一文です。

お金にも働いてもらえばいいんです!!

ウェルスナビ積立運用

資産運用の王道は「長期・積立・分散」と言われています。

分散については特徴に記載した通りですが、特に積立はウェルスナビに限らず、すべての投資においてハイパフォーマンスを発揮します。

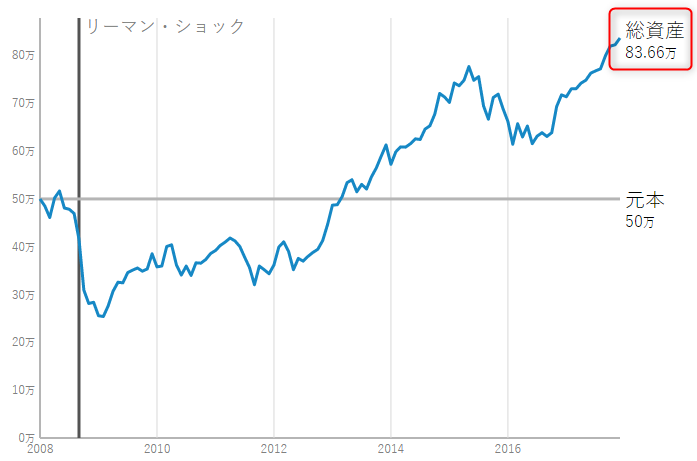

ウェルスナビリーマンショック前の2008年から10年間のシミュレーション結果

初期資金50万円 積立なし

利益:83.66万円 - 50万円 = 33.66万円(利率:67%)

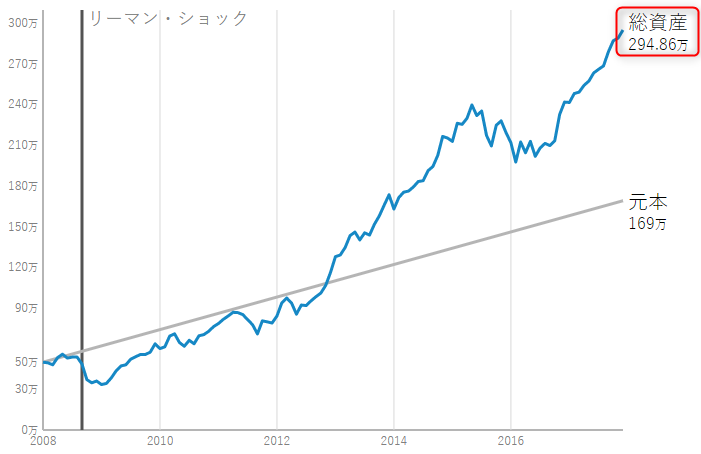

初期資金50万円 毎月1万円積立

利益:294.86万円 - 169万円 = 125.86万円(利率:74%)

積立運用するかしないかで利益の差が10年間で約100万円も違います。

積立運用の優位性がお分かりいただけると思います。

毎月1万円くらいなら捻出できると思いますので、是非積立運用されてくださいね。

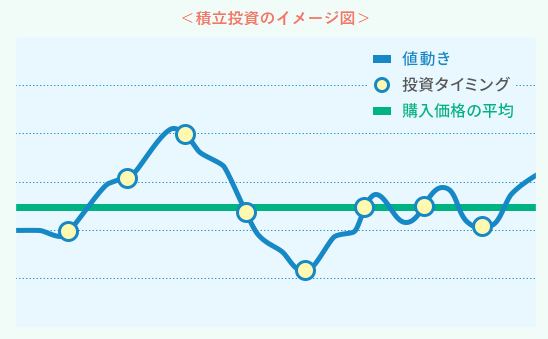

積立と長期運用の必要性

さきほどのシミュレーション結果を見ていただくとお分かりいただけますが、リーマンショック後約4年間(元本の線より青い線が下にある期間)は元本割れしています。

つまり約4年間はずーっと含み損状態ということですね。この含み損を緩和するのが積立運用です。

毎月定期的に同じ額だけ投資していくので、購入価格が平均される訳ですね。これが積立投資のメリットです。

一番安値の時に購入できれば良いですが、そんなの誰にも分かりませんからね。平均点を取りに行けばいいんです。

そして資産運用は2,3年とかの短期目線ではなくて10年以上の目線で考えてくださいね。

世界経済は徐々に成長していきますので、ながーい目で見れば一時の含み損なんて気にする必要はありません。

- 購入タイミングを悩まなくていい

- 銘柄の値動きや為替レートを気にする必要がない

- 購入価格が平均される

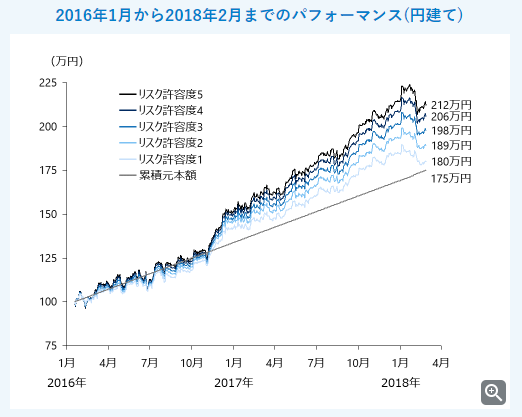

サービス開始後のパフォーマンス(2016年1月19日~2018年2月28日)

~引用~

WealthNaviのサービスを開始した当初(2016年1月19日)に100万円、その翌月から毎月3万円ずつ積み立てながら投資した場合のものです。

~ウェルスナビサイトより引用~

約2年間でのパフォーマンス利率は21%ですね。単純に2で割って、年利10%です。

投資の世界では年利5%でも十分と言われてるくらいですから、手間「ゼロ」のほったらかし運用でこのパフォーマンスは凄いとしか言わざるを得ません。

投資初心者の方にはやはりおすすめです。

ウェルスナビのメリット

一方でウェルスナビのメリットはたくさんあります。

- 全自動の資産運用(入金するだけ)

- ポートフォリオの自動構築

- 自動リバランス機能

- 自動税金最適化

- 自動積み立て

- 出金手数料無料

- 特定口座に対応

- 長期割(長期利用で手数料割引)

ロボアドバイザーなので資産運用が自動化されているのは当然として、ウェルスナビ唯一の機能が「自動税金最適化」です。

お客様の「譲渡益に対する税負担」を自動的に最適化する機能が「DeTAX」。

分配金の受け取りやリバランスなどにより生じる税負担が一定額を超えた場合、お客様のポートフォリオ組入銘柄が抱える含み損を実現することで、翌年以降に繰り延べます。

繰り延べがなかった場合より運用できる金額が増えるため、投資効率向上が期待できます~ウェルスナビサイトより~

もう少し分かりやすくすると「税額がある一定額を超えた場合、含み損がある銘柄があれば、その銘柄を一旦売却しすぐに買い戻すことで損を実現し、益と相殺することでその年の税額を軽減する」ってことです。

この機能だけはウェルスナビにしかありません。

また、ポートフォリオの自動構築や自動リバランスは資産運用の初心者には大変重宝する機能です。

ポートフォリオの自動構築

ノーベル賞受賞者が提唱する理論に基づく金融アルゴリズムから、最適な資産の組み合わせを自動で構築してくれますので最適なポートフォリオによる資産運用を行うことができます。

要約すると「何も考えなくても自動で良い感じに分散投資してくれる」ってことです。

自動リバランス

ポートフォリオのバランスが一定以上崩れた場合、また前回のリバランスから半年経過した場合にリバランスを行ってくれます。また、追加投資や一部出金を行った際には、取引後のポートフォリオが最適な配分に近づくように売買する銘柄や口数を選定してくれます。

例えば米国株の割合が多くなりすぎた場合や資金に増減があった場合はポートフォリオを良い感じに調整してくれます。

ウェルスナビのデメリット

- 手数料が高い(年率1%)

- NISA口座は非対応

- 短期間での大きな利益は見込めない

- 元本割れリスク

手数料が高い

手数料は年率1%ですので、100万円を1年間運用したら1万円の手数料ということですね。でも実際には分配金と相殺すると実質の手数料は1万円もありません。

2018/01からはじめた実績をご覧ください。

むしろ現時点では分配金の方が手数料を上回っていてプラスとなっています。

| 日付 | 分類 | 金額 |

| 2月1日 | 手数料 | -71円 |

| 2月8日 | 分配金 | 12円 |

| 3月1日 | 手数料 | -118円 |

| 3月8日 | 分配金 | 12円 |

| 3月28日 | 分配金 | 141円 |

| 3月29日 | 分配金 | 42円 |

| 3月30日 | 分配金 | 136円 |

| 4月2日 | 手数料 | -128円 |

| 4月9日 | 分配金 | 12円 |

| 5月1日 | 手数料 | -133円 |

| 5月8日 | 分配金 | 12円 |

| 6月1日 | 手数料 | -148円 |

| 6月8日 | 分配金 | 13円 |

| 6月28日 | 分配金 | 807円 |

| 7月2日 | 手数料 | -153円 |

| 7月3日 | 分配金 | 61円 |

| 差引合計 | 497円 | |

最初の特徴でも述べたリバランス、自動税金最適化、長期利用割引がありますし、全自動で運用してくれることを考えたら1%という手数料は妥当だと思います。

NISA口座非対応

NISA口座は株や投資信託のための制度ですから当然のことかと。。。

短期間での大きな利益は見込めない

ウェルスナビは長期投資(10年以上が目安)ですので、短期間での利益を求めてはいけません。そもそも投機ではなく資産運用ですからね。当たり前のことです。

元本割れリスク

投資の世界において元本割リスクがないものなんてありません。

ということで、正直、僕はデメリットはないと思うんですよね。。。

ウェルスナビの評判は?

#ウェルスナビ ドルでは早くも10.21% へ戻って来ました。先日の下落でチャートがぽっこり穴が空いているかのようw

そして昨晩の買い付けはVEA6口、VWO4口と米株外へ寄っています。日欧の比率を増やす作戦は続行中ぽいです。引き続き積み上げて行きますよ。 pic.twitter.com/dvOvkxwUrP— JHS (@rnk19000) February 16, 2018

#WealthNavi #ウェルスナビ

ドルはまた10パー超えました pic.twitter.com/Q09vlTHagk— WealthNavi晒し上げ (@NaviWealth) February 15, 2018

ウェルスナビは、この相場変動に何とか持ち堪えておるのう。特にドル建はいい感じじゃ! pic.twitter.com/IGnV3LDSA4

— フィンテックおじさん (@fintechojisan) February 15, 2018

こんだけやって、やっと手数料売上6億か。やはり良心的なサービスだと感じる。

ロボット資産運用のウェルスナビが総額45億円を資金調達、預かり資産額は600億円超 #SmartNews https://t.co/H1OZhFRMmL

— てでぃ (@Tdy_beer) February 8, 2018

ツイッター見る限りでも評判は上々のようですし、ウェルスナビを数年間運用されている方を見るかぎりでは利率10%以上の運用実績なので、安心して運用できると思いますよ。

世界経済はながーい目で見れば成長していくんです。

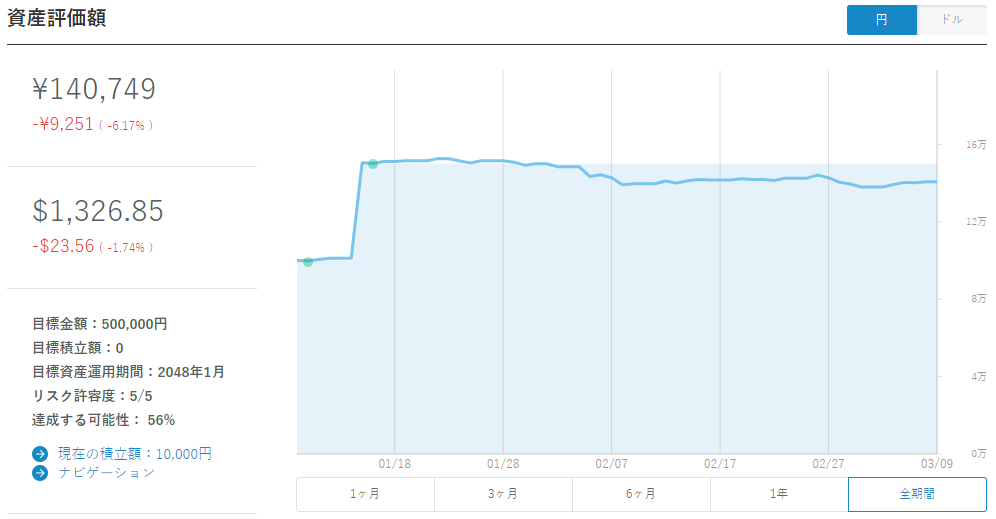

ウェルスナビ実績(SBI証券)

2018/03/09時点の運用実績は以下のとおりです。

先日の株価大暴落の影響でマイナスとなっていますが、まだ運用開始して1か月くらいですので、全然気にしてません。

毎月1万円の積立運用も開始しましたので、長期積立運用で10年以上の資産運用を考えています。

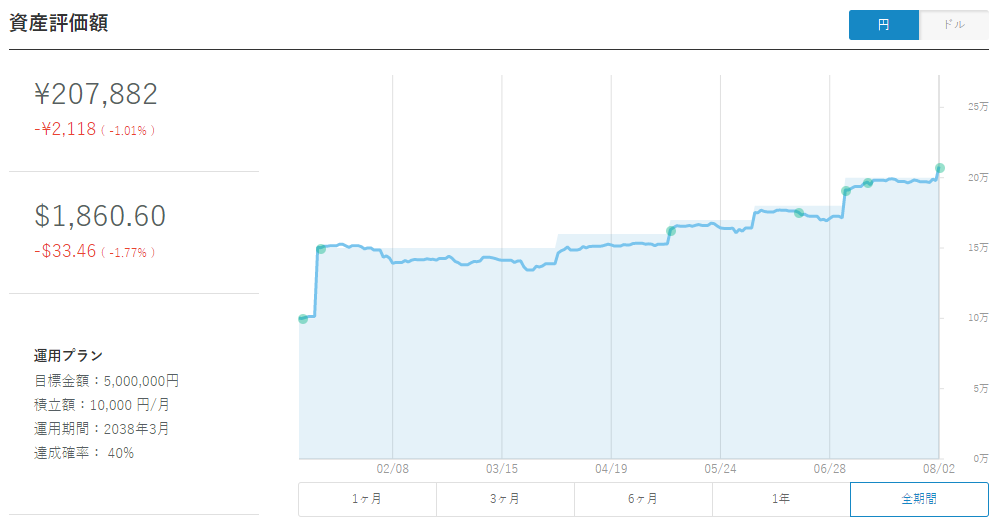

運用開始して約8ヶ月の状況を追記しておきます。

毎月積立ですので原資も順調に15万円から21万円へと増えています。

評価評価額はまだマイナスですが、ほぼ原資に近づいてきました。

僕はSBI証券のウェルスナビで積立運用しています。運用実績状況は以下の記事をお読みくださいね。

関連記事>>>【運用実績】ウェルスナビ、テオ、楽ラップの運用成績をブログで公開2018

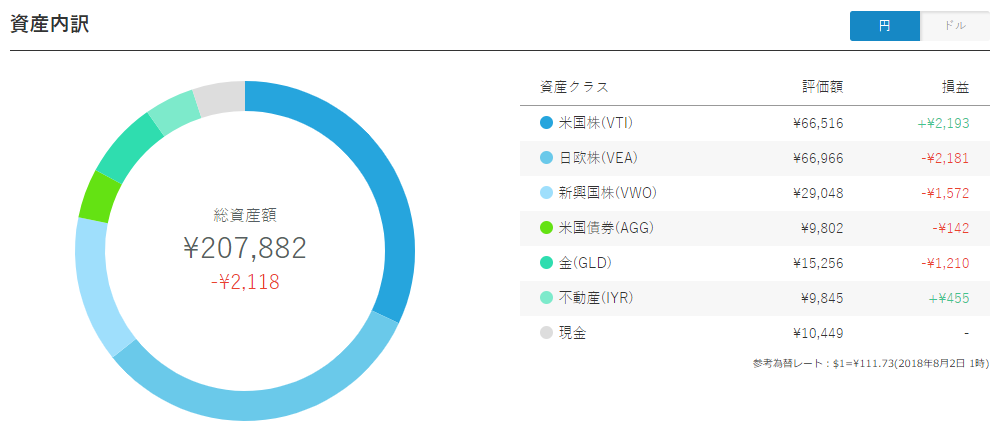

ウェルスナビの投資先は国際分散投資

特徴でも述べましたが、ウェルスナビは国際分散投資です。

- 米国株(VTI)

- 日欧株(VEA)

- 新興国株(VWO)

- 米国債券(AGG)

- 金(GLD)

- 不動産(IYR)

日本株にも投資していますが、日本株は日欧株の一部に含まれます。

自分で運用しているとまず手を出すことはないであろう投資先に分散投資してくれます。

なんのこっちゃ分かりませんよね?(*^^)v

詳しくは以下の記事にまとめていますので、是非、ご覧ください。

ウェルスナビ(WealthNavi)のポートフォリオ。海外ETFの詳細とは

ウェルスナビまとめ

ということでウェルスナビをご紹介してきましたが、いかがでしたでしょうか?

最適プラン診断はされましたか?まだならやってみてくださいね。

投資商品は色々ありますよね。仮想通貨、株、FX、投資信託、CFD等々。

その中でもこのロボアドバイザーは低リスクでかつ安定的に運用できる商品だと思います。

何が良いかというと、ロボット(アルゴリズム)が運用するので人間が運用するより絶対的に論理的かつ効率的に運用してくれるんです。

だから資産は基本的に増えるしかない。

ウェルスナビ特有機能の自動税金最適化(DeTAX)なんて最高じゃないですか。

含み損で負担税金を調整なんて人間がやったら絶対失敗するし、そもそもそんなことできないでしょ?

投資で一番邪魔になるのが恐怖心等の感情ですからね。それも一切関係なく運用できます。

短期間でいっきに資産倍増とはいきませんが、そもそもそんなのは資産運用ではなく投機(ギャンブル)です。

いっきに資産倍増したければFX等のレバレッジ取引を頑張ってください。

投機は一瞬で資産増えますがその逆もありますので。。。その時は終了です。

将来的に資産を築くためにも資産運用の王道「長期・積立・分散」を意識して安定した資産運用していただければと思います。

アプリもすごいシンプルでで見やすくて良い感じですよ。

正直デメリットって何?と聞かれても思いつきません。

めざおが一番ネックだったのは初期資金でしたけど、それも今は10万円から運用可能とかなりハードル下がりましたしね。

早くはじめるほど有利ですし、将来の資産も増えます。

是非、ウェルスナビでの資産運用を始められてはいかがでしょうか?

アプリは以下からダウンロードどうぞ(*^^)v

今後も当ブログめざすぜ億リーマンをどうぞよろしくお願いいたします。

ツイッターフォローいただけると嬉しいです(*^^)v

めざお(@Mezaoku_tweet)

LINE@もはじめました。ツイッターやLINEでなんでも聞いてくださいね(*^^)v

![]()