めざお

めざお

めざお(@Mezaoku_tweet)です。

これから資産運用をはじめる方に共通してるのは「将来のために資産運用をはじめたい。けど、何から始めれば良いのかわからない」といった悩み。

その悩みを解決してくれるのがロボアドバイザーです。

ロボアドバイザーの中でもこれから紹介するウェルスナビからはじめると良いです。

なぜなら実際にぼくも利用してみたところ手間いらずで詳しい金融知識がなくても長期・分散・積立の資産運用ができることを確認できたからです。

つまりあなたも同じく手間いらずで長期・分散・積立の資産運用をはじめることができます。

ウェルスナビにはシミュレーション機能があるので、実際の資産運用をはじめる前に毎月どれくらいの資金で何年運用すると将来どうなるのか視覚的に確認できます。

ちなみにぼくはウェルスナビを1年半くらい運用したあと一度運用をやめましたが、その後2020年6月から運用を再開しています。

一度、ウェルスナビの運用をやめた理由、また再度運用をはじめる理由などもお伝えしていきます。

この記事を読み終えた時にはきっと「よし!ウェルスナビからはじめてみるか!」と思っていただけるはずです(笑)

ウェルスナビからはじめる理由(メリット)

いろんな資産運用がありますが、まずはウェルスナビからはじめてみましょう!

ウェルスナビからはじめた方が良い理由を整理してみました。

- 簡単(全自動)

- 少額ではじめられる

- 低リスク

- 配当金がもらえる

- スマホで画面が見やすい

- セキュリティ面が安心

- 特定口座対応

- 自動税金最適化サービス(DeTAX)あり

ざっと書き出してみましたが、はじめるときも運用中も何も意識することなく、これらのメリットの恩恵を受けることができます。

それぞれ簡単に説明していきますね。

簡単(全自動)

とくにかく簡単で運用の手間がかかりません。

はじめると分かりますが、はじめの6項目の質問に答えるだけでウェルスナビが運用プランを考えてくれます。

あとは入金して運用がはじまるのを待つだけです。

絶対的に誰でも簡単に運用をはじめることができます。

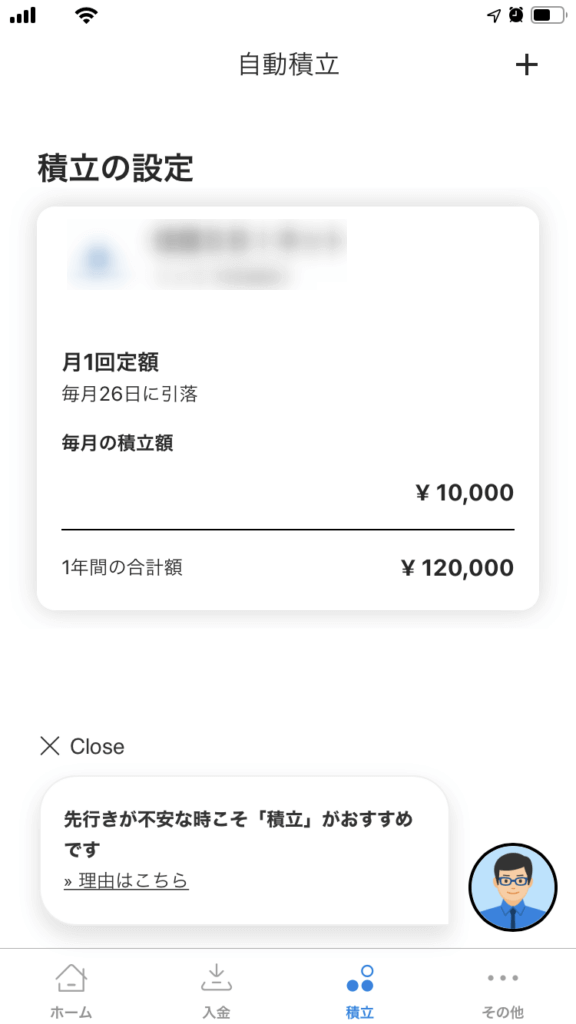

少額1万円ではじめられる

ウェルスナビは最低10万円からはじめることができるので、あまり資金力のない方でも安心です。

めざお

実際にぼくも10万円入金して毎月1万円の積み立て運用でスタートしました(笑)

「いやいや10万円なんて少額じゃないよー」って方も安心ください。

1万円ではじめられるウェルスナビがあります。

それはWealthNavi for ネオモバです。

「10万円でも厳しいー」って方は1万円でウェルスナビをはじめることができるWealthNavi for ネオモバでの運用を検討されてくださいね。

少額スタートなら安心

低リスク

このようにウェルスナビの投資先は株、債券、金、不動産などに分散投資されているためリスクも低いです。

投資の格言でもある「たまごは一つのかごに盛るな」ってやつですね。

特徴的なのは投資先に金があること。

金は不況時でも値下がりしにくい傾向にあることから、ポートフォリオに組み込むことでリスクを緩和できます。

配当金がもらえる

通常、米国株や日本株を保持していると年に1回~4回の配当金がもらえます。

ポートフォリオに米国株、日本株があるためウェルスナビも例外ではなく配当金をもらうことができます。

実際の履歴をお見せしますね。

こんな感じで何も意識することなく定期的に配当金(分配金)が入ってきます。

投資の初心者がいきなり株に手を出すのは若干リスクやハードルが高いですが、ウェルスナビであればリスクやハードルを低く配当金をもらうことができます。

初心者が配当金をもらうという経験が簡単にできるのは良いですよね!

スマホで画面が見やすい

スマホですべての操作が可能でかつ画面がみやすいです。

いちいちパソコン立ち上げてログインしてなどの操作が不要なのは良いですね。

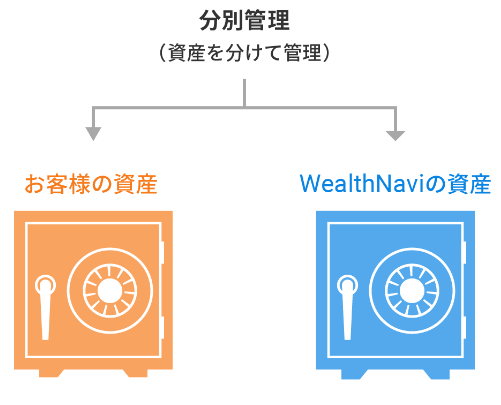

セキュリティ面も安心

資産運用においてセキュリティ面は非常に重要です。大事なお金ですからね。

顧客の資産はしっかりと守られている必要があります。

- 分別管理

- 投資者保護基金

- 不正送金の防止

- 2段階認証機能

分別管理

ウェルスナビの資産と顧客の資産は分別管理されているので、万が一ウェルスナビが経営破綻するようなことがあっても顧客の資産には影響ありません。

投資家保護基金

不正送金の防止

ウェルスナビ口座から出金する場合は、必ず本人口座へしか出金できないようになっています。

万が一ウェルスナビへのログインIDやパスワードが漏洩しても、顧客の資金が不正に送金されることはありません。

2段階認証

設定するしないは投資家本人の判断ですが、2段階認証機能も提供されていますので、スマホ紛失時を考慮して設定しておく方が良いでしょう。

めざお

特定口座対応

これから資産運用される方はあまり聞きなれない言葉かと思います。

通常資産運用において1年間で20万円以上の利益が出た場合は確定申告が必要です。

サラリーマンの方とかは特に気にされたことないと思いますが、自分で確定申告をやるとなると結構大変です。

特定口座とは税金は自動で差し引かれ確定申告が不要となる口座と認識いただければ分かりやすいかと。

特定口座は株式や投資信託で対応されていますが、ウェルスナビでも対応されているので安心です。

利益が出ても自分で確定申告をする必要はありません。

自動税金最適化サービス(DeTAX)あり

これがまた素晴らしいサービスで自動税金最適化とは税金を払わなくて良いようにもしくは少なくなるように調整してくれるサービスと認識いただくと分かりやすいです。

例えば、1年間で20万円の利益が出ていて、20万円の含み損を抱えている場合は20万円に対して税金が発生します。

自動税金最適化では、極端な例で説明すると

あえて20万円の含み損を確定し20万円の利益と相殺して利益をゼロにすることで税金が発生しないようにしてくれます。

そして翌年に損失確定した20万円分の株などを買い戻す流れとなります。

結果的に自動税金最適化を行うことで、税金は払わなくてよくなったが、保有している商品はそのまま維持できるというメリットがあります。

手間いらずで簡単

以上がウェルスナビのメリットでした。次にデメリットを説明します。

ウェルスナビのデメリット

- 投資の知識がつきにくい

- 手数料が高いかも!?

- NISAには未対応

- 最低投資額が10万円

投資の知識がつきにくい

ウェルスナビのメリットでもある全自動という部分ですが、考え方によってはデメリットにもなります。

それは投資の知識がつきにくいということ。

商品を自分で選ぶわけでもなくただ質問に答えて入金するだけであとはすべて自動運用なので投資について深く考える機会がありません。

なので運用後は自分のポートフォリオを見て実際の中身はどんなものなのか調べてみたりすることをオススメします。

そうすることで自分が何に投資しているのか把握することできるし投資についての興味・知識も増えていきます。

手数料が高いかも!?

ウェルスナビの手数料は1%(年率)です。

投資信託で人気のあるeMAXIS Slimシリーズの手数料は0.1%程度であることを考えると10倍近い差があり、高く感じますね。

例えば100万円を1年間運用するとウェルスナビだと手数料が1万円かかるのに対して、投資信託だと商品によっては1,000円ですみます。

なので実際に手数料は高いと言えます。

ただし、完全に放置で数十年間運用してくれると考えるとまぁ許容範囲かなとは思いますし、分配金で手数料はカバーされます。

これみてください。

投資金額は32万円で手数料が約3,400円なので手数料は確かに1%ですよね。

でも分配金の総額が約5,500円となっていて手数料分をカバーできています(笑)

こて手数料が許容できない人はSBI証券や楽天証券で個別に運用することをオススメします。

NISAには未対応

NISAには未対応なので、ウェルスナビは利益に対して税金が発生します。

対応されてるとかなり嬉しいのですが、デメリットというよりもNISAの仕組み上は仕方ありませんね。

最低投資額が10万円

メリットのところでも触れましたが、ウェルスナビは最低投資額が10万円と少し高めです。

でも、これでも安くなったんですよ!

もともとは100万円でしたから(笑)

その後、30万円になり、さらに下がって今の10万円になっています。

10万円の用意が厳しい方はSBIネオモバイル証券のウェルスナビで1万円からはじめましょう!

またウェルスナビとは別で1万円ではじめられるロボアドバイザーとしてTHEO(テオ)がありますので、気になる人は確認してみてください。

ぼくがウェルスナビをやめてまたはじめる理由

さて、ウェルスナビの良いところやデメリットをお伝えしましたが、ぼくは2018年からはじめたウェルスナビを1年半ほどで一旦運用をやめて、2020年5月から再度、運用を開始しました。

なぜ、やめてまたはじめたのかぼくの経験を踏まえてお伝えしますね。

ウェルスナビをやめた理由

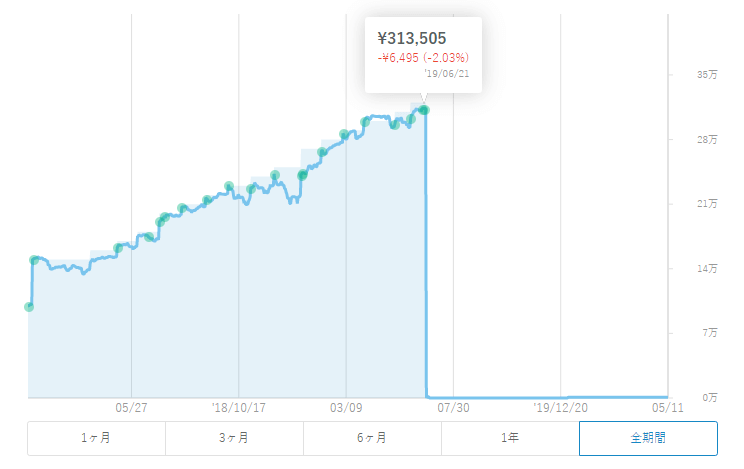

ご覧のとおり32万円投資してやめた時点では約6,500円の損失を確定させて運用を一旦終了しました。

別に6,000円程度の含み損なんて全く気になってなくて、また1年半の運用で含み損状態なのも全く気になってなくて、ウェルスナビをやめたその理由はですね。

ウェルスナビはやることなさすぎてつまらなかったのと、一番の理由はFX自動売買に資金を回したかったからです・・・。(笑)

当時ぼくはFX自動売買の運用成績が良くて有頂天になってました。

自動売買も基本的にはほったらかしの自動運用なので、どうしてもウェルスナビと比較してしまってたんですね。

「ウェルスナビの資金を自動売買に回したほうが稼げるじゃん!しかも自動売買のほうが動きもあっておもしろいし」と

完全に運用リスクのことが頭からとんでました。いやー、お恥ずかしい・・・。

そりゃ相場の方向にあっていれば自動売買は稼げますからね。

ということで当時、良い感じで稼げていたFX自動売買に資金を回すべくウェルスナビの運用を停止しました。

もうこのときは長期・分散・積立の考え何て完全に忘れてます(笑)

これが一旦ウェルスナビをやめた理由です。

ウェルスナビをまたはじめた理由

そんなこんなでウェルスナビの資金を自動売買に回して良い感じで稼げてました。2019年までは・・・。

その後、新型コロナウィルスの影響により世界の金融市場や経済情勢がリーマンショック並み、いやそれ以上に混乱します。

【速報】米就業者数2050万人減少 失業率14・7%https://t.co/IBmJzUAuOX

— 産経ニュース (@Sankei_news) May 8, 2020

過去最大の減少幅は45年9月の195万9千人で、今回の発表はこれを大きく上回った。2008年の金融危機「リーマン・ショック」後、米国が積み上げてきた就業者数が1カ月で消失した。

ぼちぼち我に返り冷静になったところで自動売買を損切します。2020年3月6日のことです。

https://twitter.com/Mezaoku_tweet/status/1235775209174700033?s=20

結局、FX自動売買とFXのトレードあわせて約100万円の損失確定となりました。

このあたりから資産運用に関する考えが変わります。

「やはり資産運用はリスクおさえてコツコツ長期・分散・積立が一番だな」と・・・。

リスクが高いと当然、短期的な利益も大きいですが、コロナショックのように大きな混乱があると一瞬でその利益は吹き飛びます。

利益がなくなるだけならまだしも、ぼくの場合は利益もなくなりかつ100万円の損失ですからね。

全くもって資産運用になっていません。

ずばりウェルスナビの運用を再開した理由は

現物(レバレッジなし)投資でリスクも低くロスカットもない、そして長期・分散・積立だから

です。

一時の利益に目がくらんでしまったぼくは反省したのでした(笑)

損切した100万円をウェルスナビに投資していたらと思うと泣けてきます・・・。

でも投資にたらればはなく、すべて自己責任です。

言い訳せずにコツコツとやりなおします!

めざお

一度やめたもののウェルスナビの安全性を再確認しまたはじめたというお話でした(笑)

ウェルスナビ運用状況(2020/06/20)

ということで運用を再開しましたので、運用状況を公開しておきます。

初期資金は10万円で毎月1万円の積立運用です。

5月11日から運用再開して6月20日現在で以下のような状況です。

5月11日から運用再開して6月20日現在で以下のような状況です。

コロナショックで下げてるところで始めたので、良い感じで増えてますね(笑)

コロナショックで下げてるところで始めたので、良い感じで増えてますね(笑)ポートフォリオはこんな感じです。

すべてがプラス!

すべてがプラス!いいですねー。まぁ長期運用なんで現時点の含み益なんて何も関係ないんですが、やはりうれしいですね(笑)

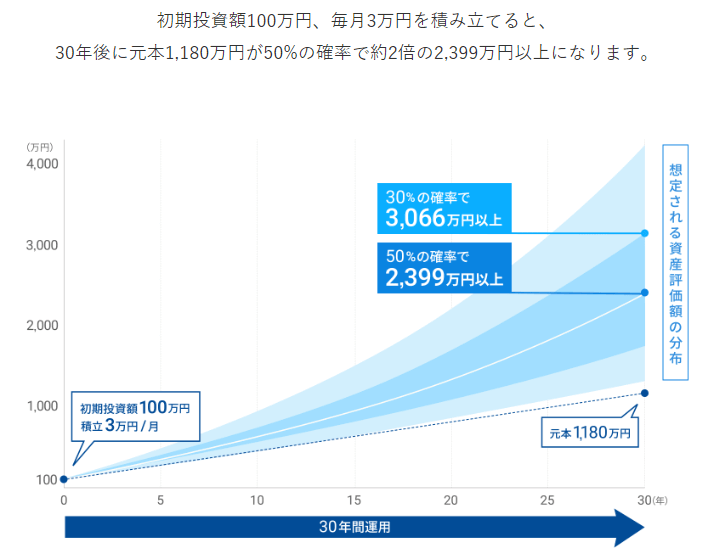

ウェルスナビでシミュレーション

無料で資産運用シミュレーションができるのでやってみてくださいね。

6つの質問に答えるだけでシミュレーション結果が確認できますよ!

ウェルスナビで資産運用はじめよう!

最後にメリット・デメリットのポイントを抜粋して整理しますね。

メリット

- 簡単

- 少額ではじめれらる

- 低リスク

- 配当金あり

- 自動税金最適化サービス

デメリット

- 投資の知識がつきにくい

- 手数料が高いかも

- NISAには未対応

ウェルスナビは少額、簡単、低リスクと資産運用の入り口としてはとても良いと思います。

配当金や自動税金最適化も体験できますしね。

手数料やNISAには未対応というデメリットは確かにありますが、手数料は配当金でカバーできます。

NISAに対応してないところは残念ですが、それなりの資金で運用しないとNISAの恩恵は受けれないのであまりきにする必要はないです。

というのも年間20万円の利益で税金が発生しますが、ウェルスナビが年利5%で運用してくれると仮定すると

年間20万円の利益を得るには400万円の資金での運用となります。

まず普通の人はこんな大金での運用はしないですよね?(笑)

ぼくが資産運用をはじめるならまずはウェルスナビ推しの一番の理由はやっぱり安全安心だからです。

確かにレバレッジをかけてリスク高めでの運用はおもしろいです。とくにギャンブル気質の人には。

でもですね。いつか破綻するんです。高レバレッジは。

高レバレッジで1,2年勝てたとしてもその後10年、20年そのリスクと戦えますか?という話です。

まずは安心安全のウェルスナビで年利5%のコツコツ運用をめざしましょう!

安心安全にコツコツ