これから資産運用を始めようと思われてる方、すでにされてる方の中でもIDECOが気になられている方は多いと思います。

実際に僕が3年間運用した結果をお披露目しますので、是非参考にされてください。

毎月いくら、どんな銘柄に投資しているのか。ご覧ください。

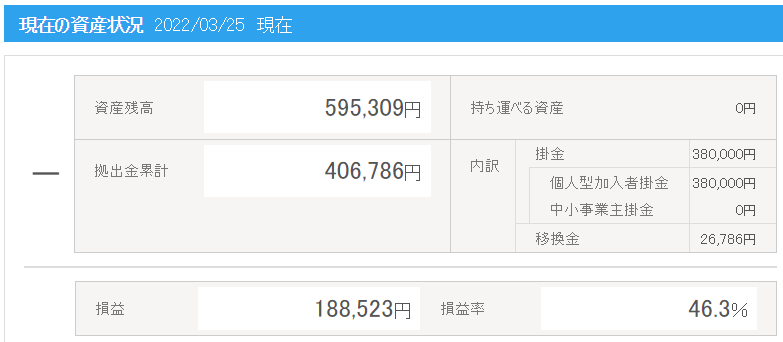

IDEOCO 3年間の運用状況は?

ご覧のとおり投資額約40,6000円に対して、残高約595,000円の損益約19万円(利率46.3%)となっています。

普通にすごいですよね。完全放置ですから全く手間暇かかりません。

個別株やFXトレードされてる方よりも、断然良い運用利率ではないでしょうか。

どんなアクティブファンドもインデックスファンドには勝てないと言われている理由も理解できます。

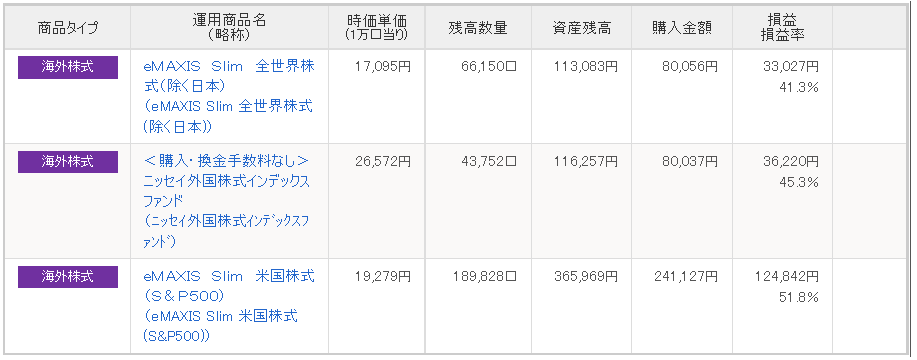

毎月の投資額と投資銘柄は?

めざお

めざお

1万円を以下の銘柄に投資しているよ。

運用銘柄

- eMAXIS Slim 全世界株式(除く日本)

- ニッセイ外国株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

毎月1万円を3つ目のS&P500に6,000円で、残り2つは2,000円ずつ割り振って投資しています。

S&P500が一番伸びるかなと思って投資割合多くしてましたが、ビンゴでした(笑)

利率50%越えてますからね。でも残り2つも41%、45%と十分な運用利率です。

さて、ここでよく考えてみてくださいね。

始めた時期もよかった(米国株プチバブル前)というのはありますが、たった1万円を毎月投資していただけで3年間で19万円増えています。

あなたが毎月1万円を何かに投資して3年間で19万円増やせる自信ありますか?(僕は自信あります(笑))

その自信がなければIDECOや積み立てNISAでの運用を検討されてください。

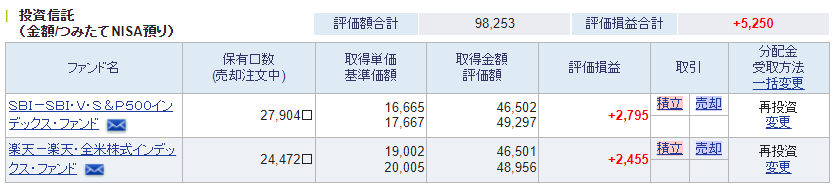

積み立てNISAはIDECOやってるので、あまりやるつもりなかったのですが、子どものお年玉を運用しようということで去年から始めてます。

簡単に運用状況載せておきますね(笑)

こちらも始めたタイミングがよくて、去年は米国株下げてましたからね。

良い感じでプラってます(笑)

IDECOと積み立てNISAの違い

せっかくなんでIDECOと積み立てNISAの違いを簡単に説明しておきます。

こんな感じです。

IDECOのデメリットはIDECOは60歳まで引き出せないことですね。

資金が60歳まで拘束されます。始める際には重要な判断ポイントとなりますので慎重に検討ください。

資金拘束を懸念される方は積み立てNISAの方がよいと思います。

あとIDECOは人によって投資できる額が決まっています。

詳しくは調べてもらえればと思いますがぼくのようなサラリーマンだと毎月12,000円が投資限度額です。

IDEOCOのメリットとしては所得控除が受けれること(節税効果)ですね。

僕の場合だと30年運用すれば約110万円くらいの節税効果があります。

詳しくは以下の記事をどうぞ

なにはともあれですが、IDEOCOも積み立てNISAも最高のメリットは非課税という点です。

仮に20年後に5,000万円の利益が出たとします。

本来であれば税金で1,000万円ひかれますが、これが免除されます。

やらない理由はないですよね(笑)

すばり初心者におすすめの資産運用は?

資産運用はじめて約5年ほど経ちますが、はじめの頃はいろんなものに投資してました。

FX自動売買、投資信託、ソーシャルレンディング、仮想通貨、日本株、米国株などなど。

結局、この中で今でも続けてるのが、積み立てNISA(投資信託)、仮想通貨、IDEOCO(米国株)、米国個別株です。

で、これから投資を始める方におすすめするなら、米国系インデックスへの投資です。

今回ぼくがIDEOCOや積み立てNISAで紹介した銘柄がそれにあたります。

以下はS&P500のチャートですが、今後も米国株は右肩上がりに成長していくでしょう。

もちろん停滞する時期、下がる時期もあると思いますが、そんな時こそ仕込み時と考えています。

資産運由にはリスクはつきものですので、そこは理解して投資する必要があります。

長期間でリスクを抑えつつそれなりのリターンを狙うなら米国株系インデックスが最適解です。

そして、利益を最大限に生かすためにもIDEOCOや積み立てNISAを活用しましょう。

ぼくはeMAXISシリーズがあるSBI証券で運用してます。

既にSBI証券に口座をお持ちでイデコに興味があるならまずは資料請求されてくださいね。

今後も当ブログめざすぜ億リーマンをどうぞよろしくお願いいたします。

ツイッターフォローいただけると嬉しいです(*^^)v

めざお(@Mezaoku_tweet)

LINE@もはじめました。ツイッターやLINEでなんでも聞いてくださいね(*^^)v

![]()