みなさんIDECO運用してますか?

ぼくはSBI証券で運用しています。

その理由はセレクトプランが魅力的だから。

何が魅力的かというと「eMaxis」シリーズが充実してるんですよね。

もっと分かりやすくいうと米国株のインデックスファンドに投資しやすいんです。

ぼくは毎月1万円を以下の配分で投資しています!

投資割合

- 6,000円:eMAXIS Slim 米国株式(S&P500)

- 2,000円:ニッセイ外国株式インデックスファンド

- 2,000円:eMAXIS Slim 全世界株式(除く日本)

投資信託をされている方ならご存知だと思いますが、超有名どころの米国株インデックスファンドです。

米国経済はこれからもほぼ間違いなく発展していくので、思考停止で毎月1万円を投資していき将来の資産を形成します(*^^)v

IDECOは開始するまでの手続きがけっこう面倒なので、参考になればと思い簡単ですが開始するまでの流れも紹介します。

IDECOを開始するまでは申し込みから口座開設まで約2,3か月かかると思っていただければ結構です。

それでは実際のぼくの資産状況から紹介していきますね。

IDECO運用最新状況(2021/05/01)

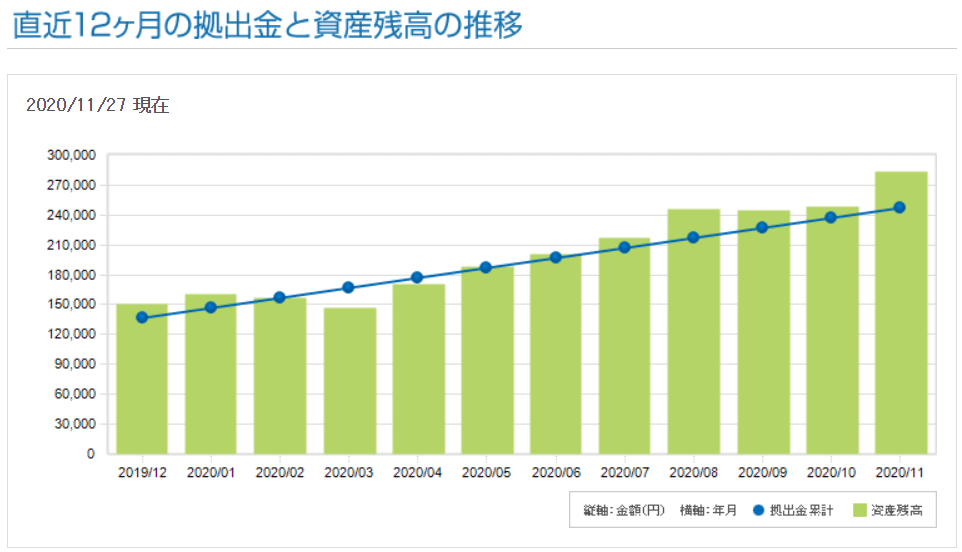

約6か月振りに状況更新です。(前回は2020年11月の状況)

2020年3月と言えば、ちょうどコロナショックで大暴落中に更新してました。

イデコ運用はじめて1年くらいはアゲアゲ相場で超良い感じでしたが、コロナショックによりたった1ヶ月でマイナスとなりました。

まー、長期運用なので全く気になりませんし、しばらくは安く買えそうなので将来的な値上がり益が期待できますね(*^^)v

さて、そこから2020年11月現在で資産はどうなったのでしょうか?

状況確認してみます(*^^)v

資産推移はこんな感じです。

これが2019年7月12日時点の状況。

これが2019年12月8日時点です。

これが2019年12月29日時点です。

12月いっきに増えてますねー。年利10%達成です。

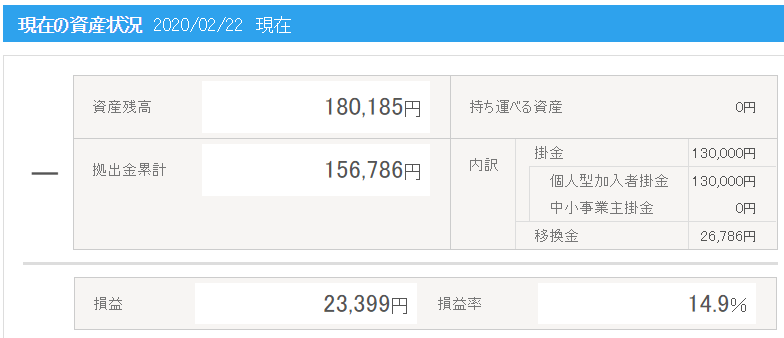

これが2020年02月23日時点

年末から約5%も損益が増えています。さすが米国株といった感じですね(*^^)v

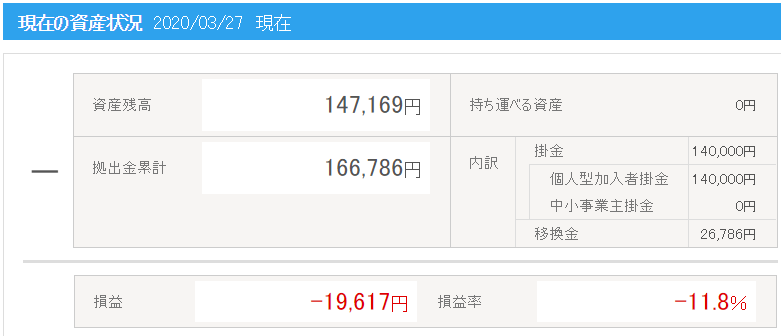

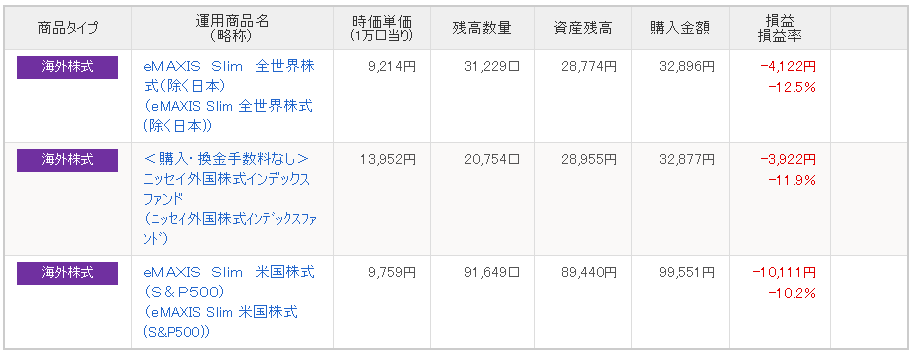

コロナショックにより2020年3月28日時点の状況は一変!

マイナスになりましたー。当たり前ですね(*^^)v

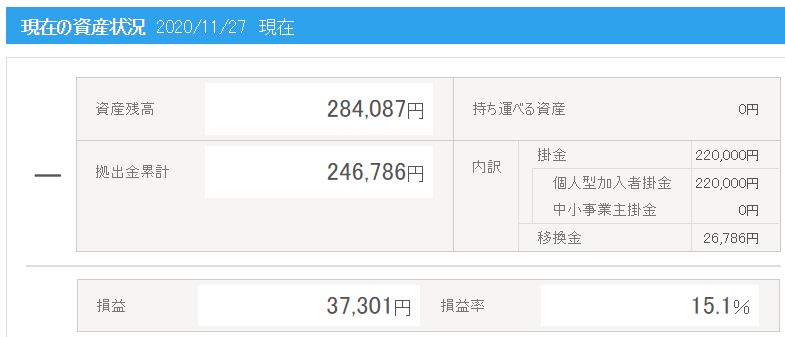

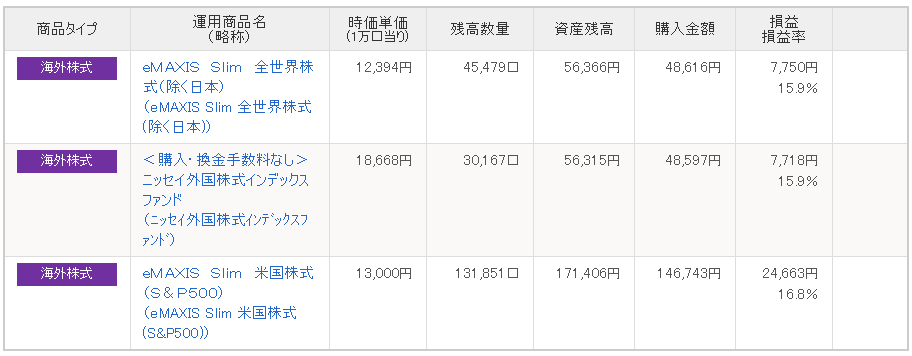

それでは2020年11月現在の状況です。

完全に復活してますね(笑)

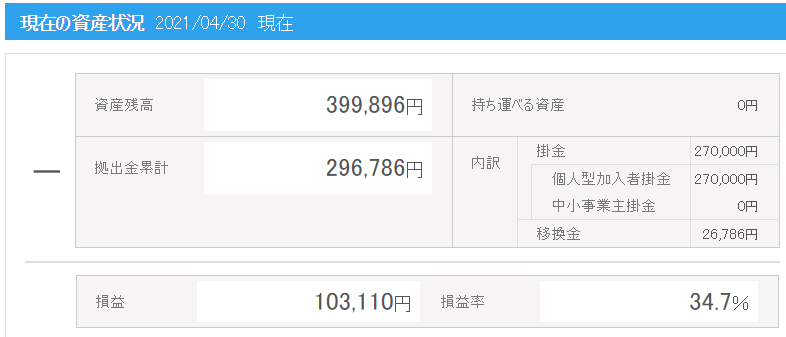

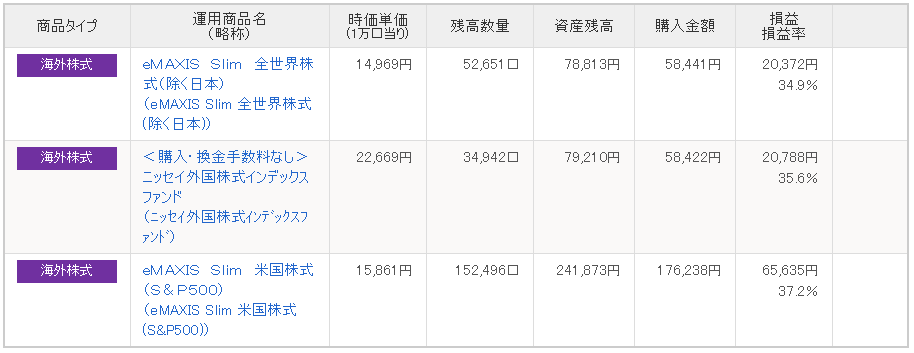

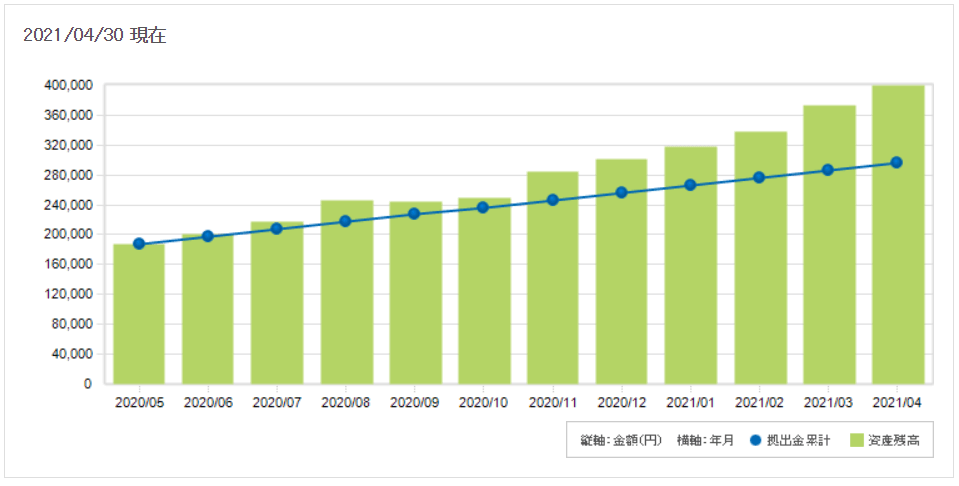

それでは2021年05月現在の状況です。

めざお

めざお

いや。。。やばいっしょこれ。利率30%越えてますね(笑)

毎月コツコツ1万円投資でこの成績なら凄すぎませんかね?

ま、このまま右肩あがりに資産が増えていくとは思いませんが、60歳までにどのように資産が推移していくのか楽しみですね。

このブログをあと20年続けないと・・・。(笑)

運用してる商品はこちらです。

これが2020年3月の状況で

コロナショック時はすべて約10%のマイナス利率でしたが、ご覧のとおり2020年11月現在はというと

すべて利率15%越えです・・・。

実にコロナショックから25%の利率アップです!

2021年5月現在は

まぁ、こうなりますよね。

IDECO利率凄い‼️比較のために3種類積み立ててるけど全て30%越えとか優秀すぎる😅長期ならもう思考停止で米株インデックス積み立てとけば勝ち組なのでは?😇

昔書いた記事👇https://t.co/aTq15sh7bk pic.twitter.com/RNjsggTg45— めざお💰お金なきポンコツリーマン👔資産運用ブロガー (@Mezaoku_tweet) April 30, 2021

これらの銘柄はすべて投資信託で買えます。長期投資でこれらの銘柄に投資しておけば将来安泰だと思います。ほんとに。

ぼくは早く資産爆増させたいので、仮想通貨と米個別株がメインですが(笑)

資産推移はこんな感じです。

こうやって見ると3月のコロナショックも大したことありません。

長期投資は暇でおもしろくありませんが、下手にトレードするよりは確実に資産が増やせそうですね。

みなさんはトレードして年率15%だせますか?ぼくにはたぶん無理です(笑)

トレードで消耗して資産減らすくらいならIDECOや積み立てNISAで長期投資した方がよっぽど時間も有効に使えて良いですよ。

また不定期ではありますが運用状況をご報告したいと思います!

ぼくはIDECOを運用するならeMAXISシリーズがあるSBI証券が好きです。

既にSBI証券に口座をお持ちでイデコに興味があるならまずは資料請求を!

\SBI証券IDECO資料請求/

SBI証券IDECOを始める

めざお

IDECOをやらない理由はない!

SBI証券のIDECO商品ランキング

やはり上位はインデックスファンドがしめてますが、2位にひふみ年金がランクインしているのがおもしろいですね。

ひふみの人気ぶりがうかがえます。

どれで運用するか迷いますねぇ。。。

口座開設完了するまでに考えておきます(*^^)v

SBI証券のIDECO始め方

SBI証券のサイトより資料請求を行います。

実質、資料請求することで申し込み書類を請求することになります。

数日後に色々な申し込み書類が届きます。

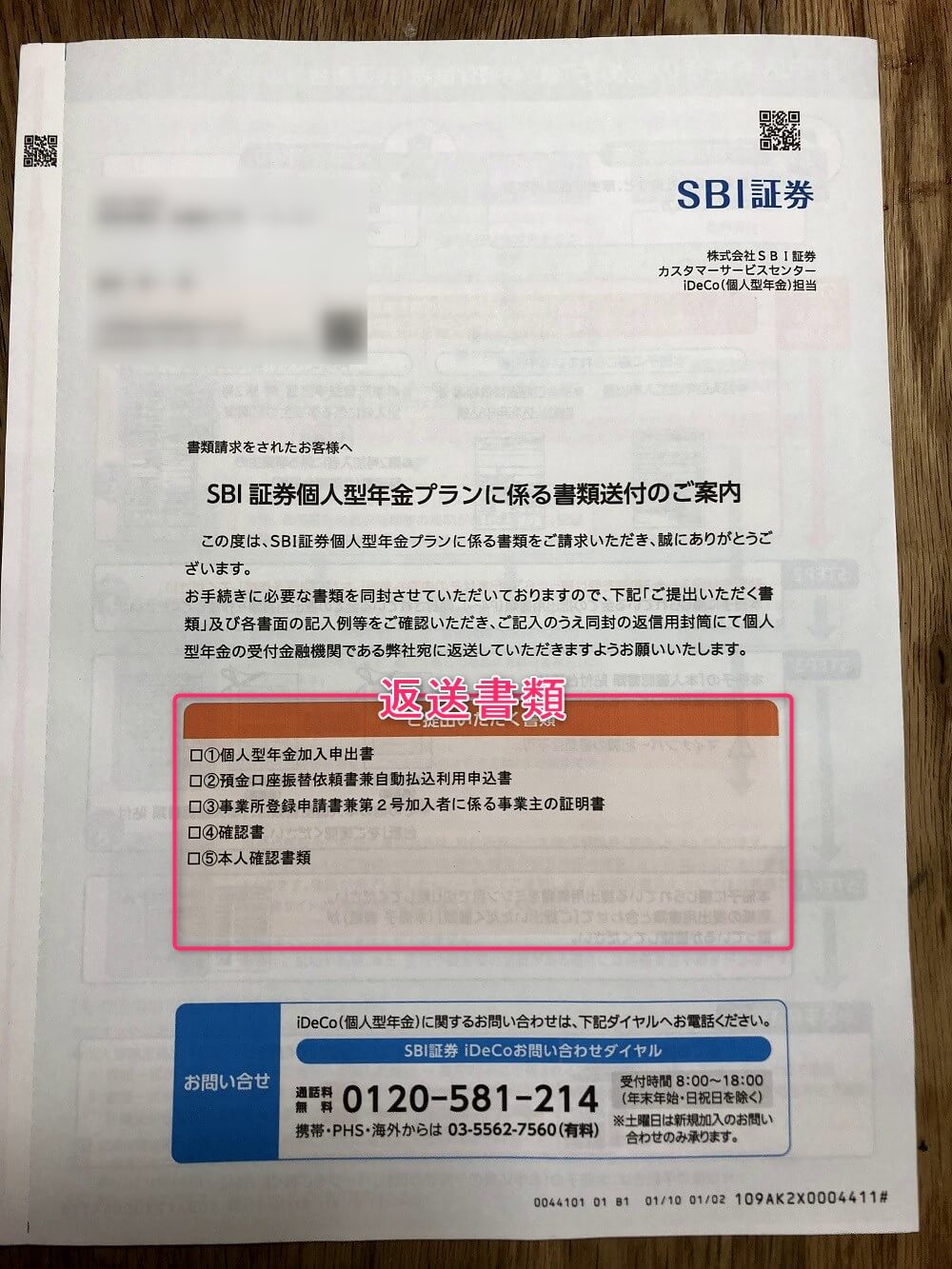

必要事項を記入した申込書類をSBI証券へ返送します。

<返送書類一覧>

- ①個人型年金加入申出書

- ②預金口座振替依頼書兼自動払込利用申込書

- ③事業所登録申請書兼第2号加入者に係る事業主の証明書

- ④確認書

- ⑤本人確認書類

ぼくの場合は申込書類を返送して約1ヶ月半。ついに届きました。

合わせて、SBI証券からもIDECO運用画面ログイン用のIDと初期パスワードが届きます。

さて、いよいよログインして掛け金を設定します。

ログインすると初期パスワード変更の画面になりますので、変更しておきましょう。

以下の画面から掛け金設定画面へ進みます。

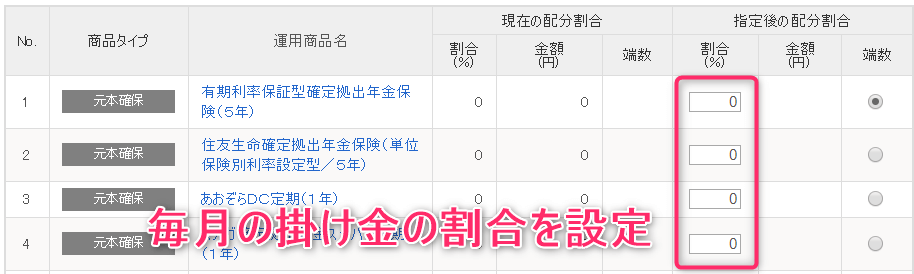

商品一覧から毎月投資したい商品に割合を設定します。

端数は掛け金の割合で端数が出たらどの商品に充てるかの設定となります。

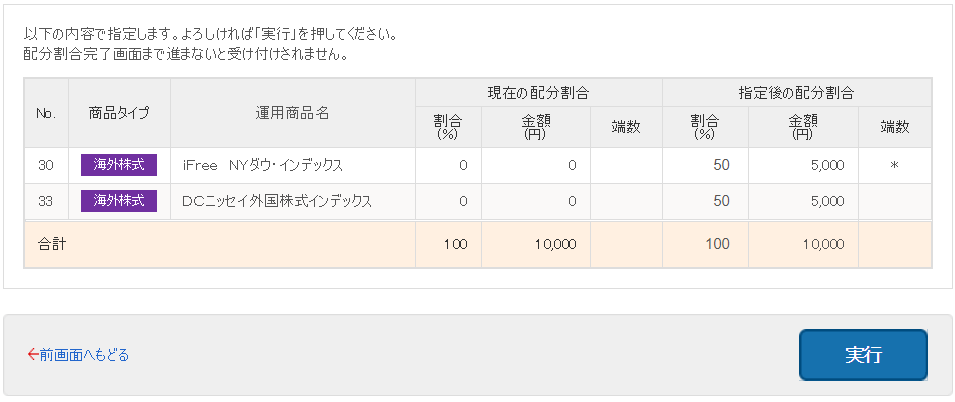

以下の確認画面で実行すると設定完了です。

と、これでIDECOスタートとおもいきや・・・。

11月1日からセレクトプランという新しいプランができてまして。

ぼくが運用したいeMAXIS Slim関係の商品はセレクトプランにあるんですね。

で、どうやら今のオリジナルプランからセレクトプランへ移行するには資料請求してから数ヶ月がかかる模様。

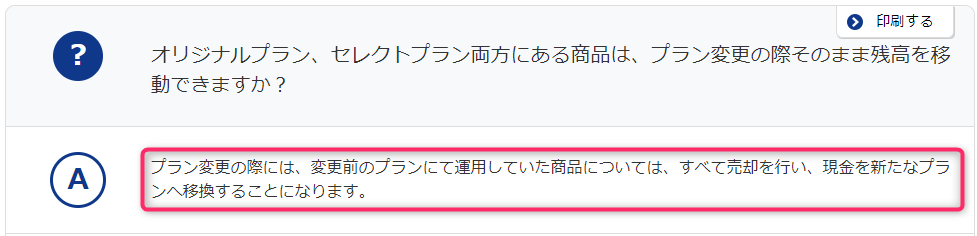

ぼくのようにオリジナルプランの運用がはじまってない状態でセレクトプランに変更したい場合は、どうなんだろうとQAを探したらこういうのがありました。

「プラン変更の際には、変更前のプランにて運用していた商品については、すべて売却を行い、現金を新たなプランへ移換することになります。」

とのことなので、ぼくはまだ設定しないでおこうと思います。

少しは移管が早くなりそうな気がするので(*^^)v

IDECOでeMAXIS Slim系を設定したら投資信託の積立を見直そうと思っていたのに。

うーん。タイミング悪し・・・。

申し込み時に選ぶ形なのか不明ですが、これからSBI証券でIDECOをはじめる方はオリジナルプランではなくセレクトプランを選ぶようにしましょう。セレクトプランの方が以下の記事で紹介している良い商品がそろっています。

SBI証券のIDECOセレクトプランへの変更完了

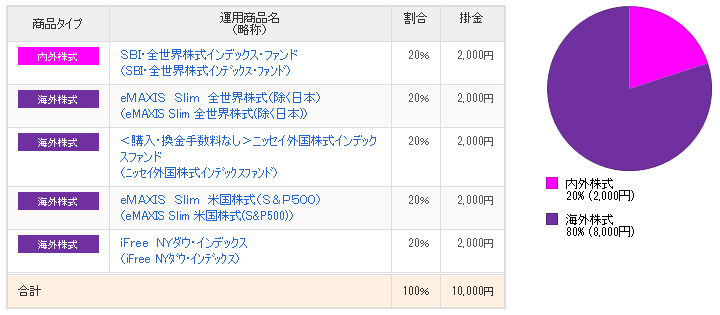

2019年1月24日。ついにセレクトプランへの変更が完了しました(*^^)v

ということで、上記のとおり5つの商品に割振りました。それぞれに毎月2,000円ずつ積み立ていきます。

- SBI・全世界株式インデックス・ファンド

- eMAXIS Slim 全世界株式(除く日本)

- ニッセイ外国株式インデックスファンド

- eMAXIS Slim 米国株式(S&P500)

- iFree NYダウ・インデックス

これにより投資信託で運用していたeMAXIS Slim 米国株式(S&P500)とiFree NYダウ・インデックスは積み立てを停止しました。

今後はIDECOで積み立てていきます。

60歳まで続けられるのだろうか・・・。

まだIDECOでの買い付けなどは行われていないようですので、随時状況追記していきます。

運用報告もしていきますねー(*^^)v

IDECOセレクトプラン運用開始!

ついにセレクトプランでの運用開始!

オリジナルプランからの資金の移管も完了し、やっとIDECOの運用が開始されました(*^^)v

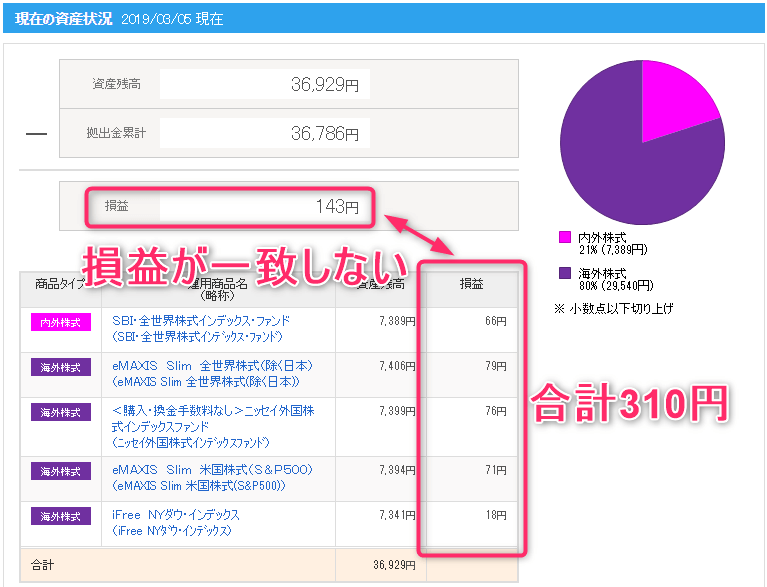

見方が良く分かりませんが、損益が一致してません・・・。

とりあえず問い合わせしてみまーす。

以下問い合わせ結果です!

商品ごとの損益と全体の損益の差額は手数料が理由となります。

手数料は別途お口座から引き落とさせていただくものではなく、毎月の掛金から控除させていただくことになります。

また、手数料控除後の金額で商品購入が行われます。12月の掛金(1月28日に引き落とされたセレクトプランとしての初回掛金)から控除された手数料のご案内をさせていただきます。

加入者手数料

・国民年金基金連合会分 月額103円×1ヶ月分

・事務委託先金融機関分 月額64円×1ヶ月分

合計 167円(消費税込)上記手数料と商品ごとの損益を計算いただきますと、現在は全体の損益と金額が合うようになっております。

手数料の明細につきましては、ご資産残高が反映された後、加入者サイト内のホーム画面上部水色の枠内の取引履歴等⇒事務手数料履歴でご確認いただけます。

事務手数料の差額だったようです。すっきり!

ということで、IDECOの運用が始まりましたので不定期に運用報告していきますね!

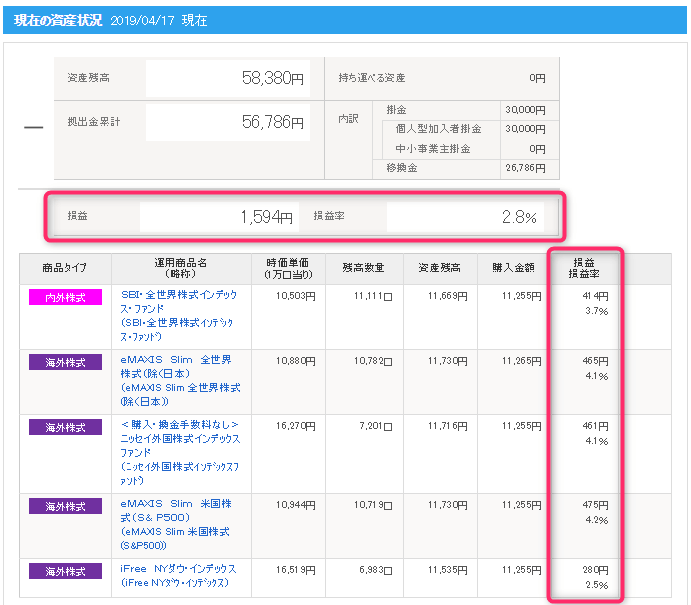

IDECOセレクトプラン運用状況(2019年4月18日)

久々にIDECOの状況みたらよい感じになってました。

2か月半くらいで損益率2.8%なので、このままなら年利は10%です。

もしそうなればすごいですね!

まー、あと20年くらい運用するものなのでたった2か月でどうこういっても仕方ありませんが、少しでも増えていると嬉しいです(*^^)v

IDECOのメリット・デメリット

iDeCo(イデコ)とは「個人型確定拠出年金」のことです。

分かりやすく言うと「お得に老後資金を自分で作るための制度」です。

60歳までの間に毎月一定の金額(掛け金)で投資信託や定期預金、保険などの金融商品に投資し、60歳以降に運用した資産を受け取るというもの。

メリット

イデコには大きく3つのメリットがあります。

- 投資額が全額「所得控除」され、毎年税金が返ってくる

- 投資で得た利益に税金はかからない

- 運用資産を受け取る時「退職所得控除」「公的年金等控除」で得する

このメリットの中でもやはり所得控除が一番のメリットだと感じてます。

具体例で説明しますね。

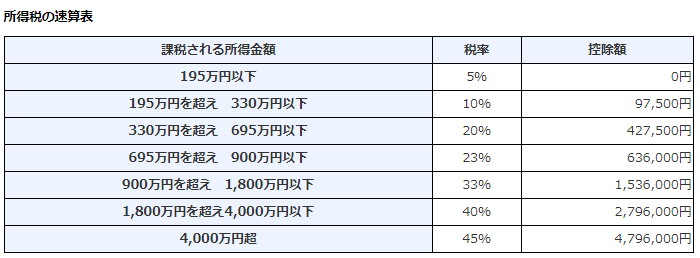

ぼくは毎月1万円拠出(投資)しているので、1年間で12万円の拠出額(投資額)となり、この12万円が課税所得から差し引かれます。

つまり課税所得12万円にかかる予定だった所得税がなくなります。

以下の表でいくとぼくの税率は23%です。

~国税庁サイトより引用~

実際には12万円×0.23=27,600円の税金を払わなくてよくなるんですね。

さらに課税所得12万円にかかる予定だった住民税10%(12,000円)もなくなります。

合計すると39,600円の節税となる訳です。

ぼくがIDECOを30年続けると30年×39,600円=1,188,000円もの節税になるんです。

かつ値上がり益が期待できる商品を運用していればさらに資産も増えます。

IDECOやらない理由なくないですか?(*^^)v

ただしIDECOにはデメリットもあります。

デメリット

- 60歳まで投資した資金を引き出すことができない

IDECOに投資したお金はその後数十年(60歳まで)は引き出すことができませんので意識しておく必要があります。

これが嫌ならIDECOではなく積み立てNISAでの投資をオススメします。

ぼくは両方やってますけどね(*^^)v

SBI証券のIDECOは何がよい?

10年を超える運営実績!運営管理手数料も無料!

おそらく運営管理手数料が無料というのはどこでも同じだと思います。

でないと差別化されて誰も申し込んでくれませんからね。

運用商品がたくさんある

SBI証券は、やはりこの運用商品の多さが特徴です。

低コストインデックスファンドから、アクティブファンドまで多彩な品揃え。投資対象も国内外の株式、リート(不動産投資信託)、コモディティの他、投資対象資産を組み合わせたバランスファンドなど、さまざまな投資対象、運用手法の商品を取り揃え、多種多様な運用ニーズにお応えします。

ぼくは米国株のインデックスファンドで運用する予定です(*^^)v

運用商品のコスト(維持費)が低い

運用するファンドによって信託報酬等のコストは違います。

例えば、全米株式インデックスファンドをSBI証券で運用しようが、楽天証券で運用しようがコストは同じです。

2つ目のメリットにもからみますが、SBI証券だからコストが低い訳ではなく、運用商品が多い。

だから、コスト(維持費)が低い商品の選択肢がたくさんあるという認識でよいでしょう。

SBI証券のIDECOで将来の資金をつくりましょう!

IDECO(イデコ)の申し込みはすごく時間がかかります。

申込書類に関しても、会社員の場合だと会社に記載してもらったり印鑑もらったりと結構大変です。

面倒なんですが、将来の資産成形のためと考えればやるしかありませんね。

IDECO(イデコ)をはじめるためにも、運用商品が一番多いSBI証券に口座開設されてはどうでしょうか?

既にSBI証券に口座をお持ちの方は以下のボタンよりどうぞ

今後も当ブログめざすぜ億リーマンをどうぞよろしくお願いいたします。

ツイッターフォローいただけると嬉しいです(*^^)v

めざお(@Mezaoku_tweet)

LINE@もはじめました。ツイッターやLINEでなんでも聞いてくださいね(*^^)v

![]()